Требования к заемщику

Чтобы воспользоваться услугой, человек должен соответствовать ряду требований. Ипотеку на земельный участок обычно предоставляют лицам в возрасте от 21 до 65 лет. Причём максимальные возрастные требования устанавливают на момент расчёта по обязательствам. Заемщик должен иметь регистрацию в регионе присутствия банка. Ипотеку предоставляют трудоустроенным гражданам РФ, проработавшим на последнем месте минимум полгода. Общий стаж при этом должен составлять не менее 1 года.

Важно иметь положительную кредитную историю. Если заемщик ранее допускал просрочки, нарушал условия договора, риск на отклонение заявки существенно повышается

В этой ситуации эксперты рекомендуют в первую очередь попытаться исправить положение дел, взяв потребительский займ и своевременно вернуть его. Операцию рекомендуется проделать несколько раз. После этого можно попробовать повторно подать заявку на ипотеку на земельный участок.

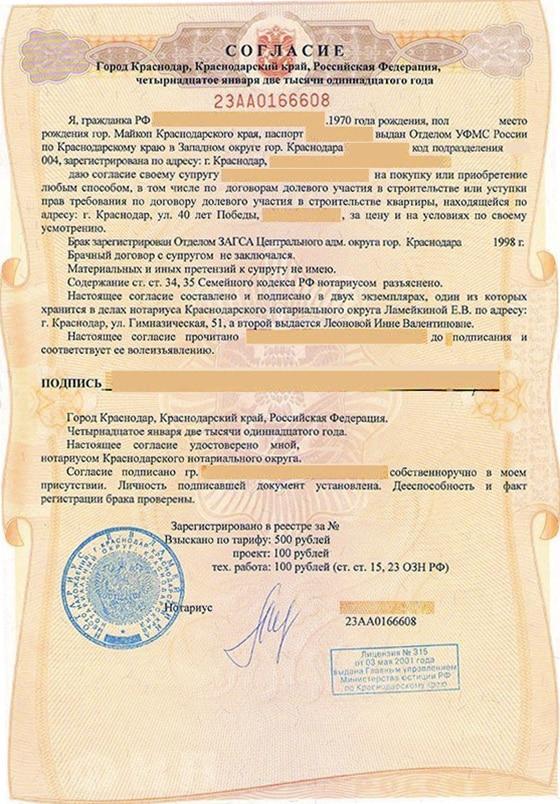

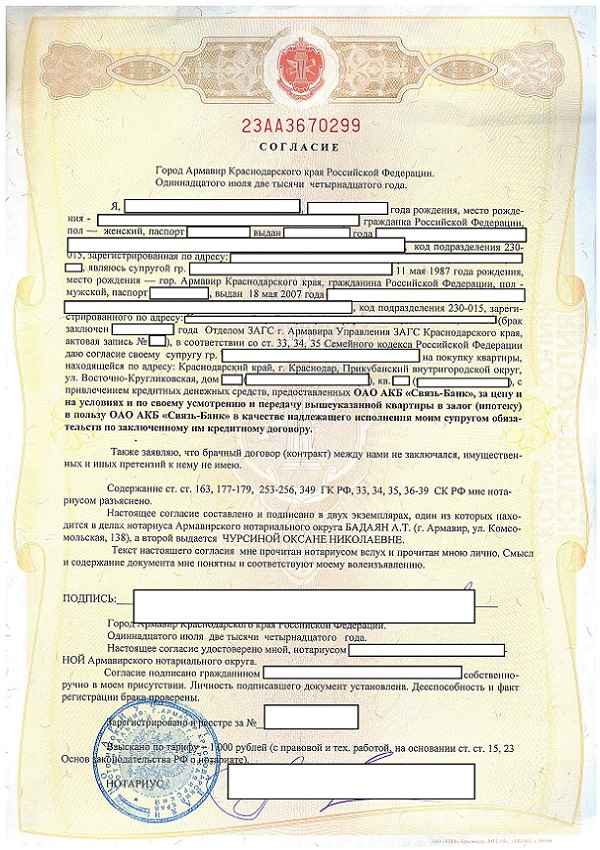

Как оформить согласие супруга на ипотеку у нотариуса

Чтобы получить нотариально удостоверенный документ, нужно обратиться в нотариальную контору лично. Супруг, от которого требуется согласие, может сделать это самостоятельно. Нотариусу потребуются следующие документы:

паспорт гражданина с регистрацией по месту жительства или пребывания;

свидетельство о браке с заемщиком, оформляющим ипотеку;

данные о предмете залога, копию (проект) планируемого договора.

Комментирует нотариус города Москвы Колганов И. В.:

В нотариальном согласии супруг указывает конкретную сделку, которую он одобряет, либо указывает общие полномочия. Например, дает право своему супругу продать, передать в залог квартиру или иной объект недвижимости за любую цену и на любых условиях по его усмотрению. Если согласие требуется для оформления целевого кредита на покупку жилого помещения с передачей ее в залог кредитору (чаще всего банку), указываются реквизиты договора, и также сведения о конкретном объекте.

Супруг, предоставляющий согласие, должен внимательно ознакомиться с условиями договора, чтобы принять правильное решение. Не рекомендуется выдавать документ со всеми полномочиями, желательно указать конкретный объект и сделку, в отношении которых дается согласие. В ином случае, винить в потере имущества будет некого. Приведем пример судебного дела.

Определение ВС РФ № 5-КГ18-330 от 26.03.2019 года

Суть дела сводится к тому, что гражданка К. в 2016 году подала иск в суд с требованием признать сделку между ее супругом и компанией «Лоджен Трейдинг Лимитед» недействительной на том основании, что она не давала нотариального согласия на ипотеку (залог земельного участка и дома). Согласно материалам дела, договор о залоге был подписан в 2013 году, хотя договор займа был заключен в 2009 году. В этом же году К. выдала согласие на заключение супругом кредитного договора «на условиях по его усмотрению», удостоверенное нотариусом. Верховным судом был сделан следующий вывод.

«Если лицо дало своему супругу нотариально удостоверенное согласие на заключение договора о привлечении займа на условиях по усмотрению супруга-заемщика, то отдельного согласия в соответствии с правилами п. 3 ст. 35 СК РФ на заключение впоследствии супругом-заемщиком в дополнение к договору займа еще и договора залога не требуется, поскольку такое согласие подразумевается и вытекает из предоставления супругу-заемщику правомочий на самостоятельное определение условий займа».

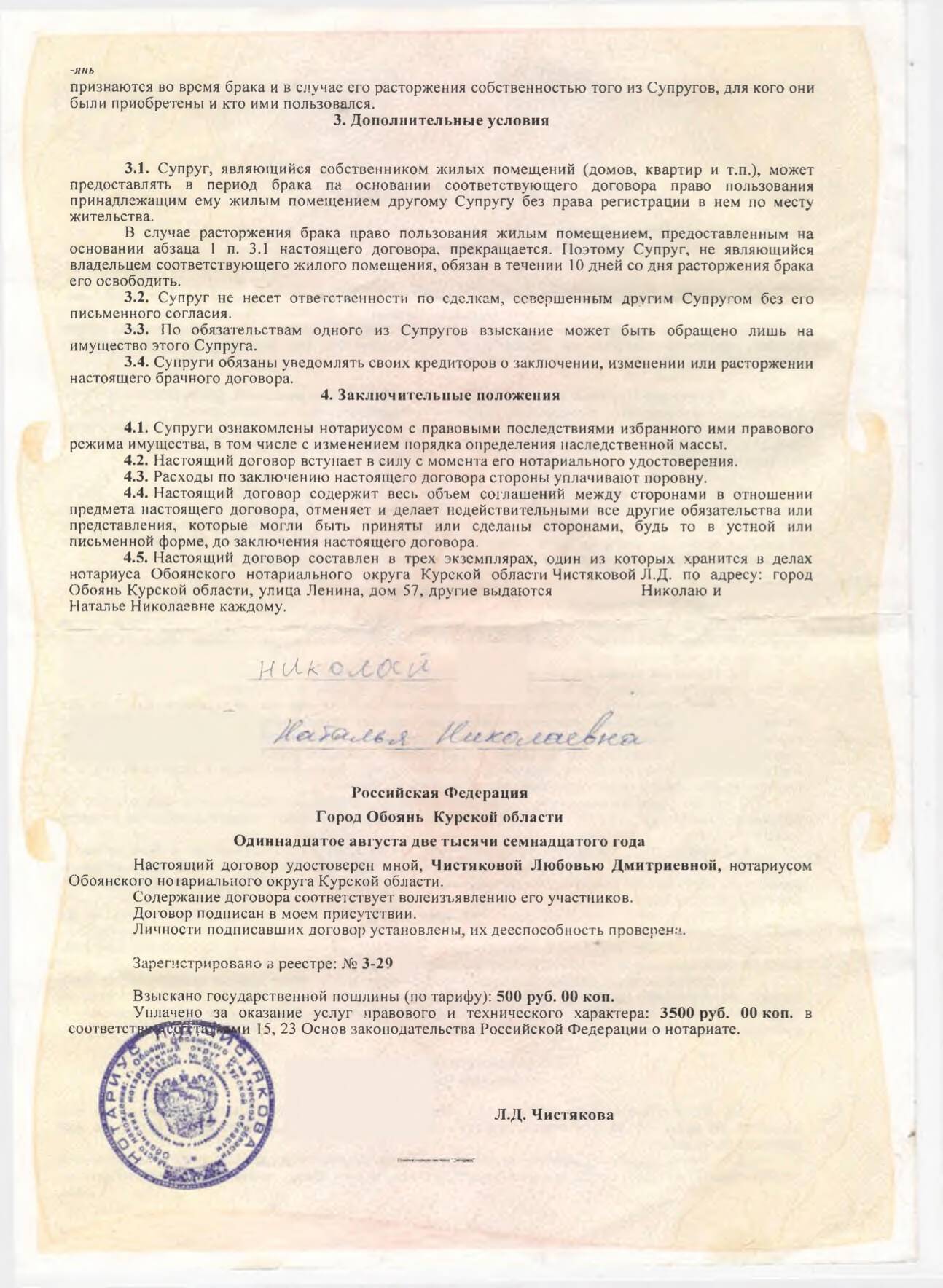

Судебная практика по делам, связанным с разделом имущества супругов, в том числе купленным в ипотеку, довольно противоречива. При выдаче согласия рекомендуется проконсультироваться у нотариуса и учитывать возможные последствия своего решения.

Услуги нотариальной конторы

- Нотариальные действия

- Брачный договор

- Алиментные соглашения

- Согласие на выезд ребенка за границу

- Соглашение о разделе общего имущества супругов

- Материнский капитал у нотариуса

- Отмена алиментного соглашения

- Заявление об отсутствии брака

- Соглашение об определении места жительства ребенка

- Совместное завещание супругов

- Расторжение и изменение брачного договора

- Доверенности

- Купля-продажа квартиры

- Договор дарения квартиры

- Доверенность на сделки с недвижимостью

29.09.2022Какие договоры подлежат нотариальному удостоверению

Нотариальное удостоверение договора является обязательным, если такое требование установлено законом, либо стороны сделки решили сделать это по собственной инициативе. Договор, заверенный нотариусом, имеет особую юридическую силу, так как в процессе нотариального действия осуществляется проверка личности, правомочность участников на его подписание, соответствие требованиям законодательства.

15.08.2022Продажа доли ООО третьему лицу – как ее реализовать?

Наряду с любым другим имуществом законом допускается свободная продажа ООО или доли в нем любому третьему лицу, однако процедура ограничена множеством условий и необходимостью нотариально удостоверить сделку (ст. 21 закона № 14-ФЗ). Это защищает участников хозяйственных обществ от потери контроля над предприятием, недружественного поглощения, а в отдельных случаях ограничения направлены на защиту публичных интересов (свободы конкуренции).

22.03.2022Договор пожизненного содержания с иждивением

Действующее законодательство предоставляет пожилым и одиноким гражданам хорошую возможность — заключить договор пожизненного содержания с иждивением, чтобы обеспечить себе достойные условия жизни в старости. Он предполагает передачу жилого помещения или другой недвижимости в обмен на постоянные денежные выплаты или натуральную помощь. Такой договор заключается в письменном виде и подлежит нотариальному удостоверению.

Достоинства и минусы

Основные преимущества оформления договора займа:

- быстрое получение необходимой суммы средств для реализации своих целей;

- для минимизации каких-либо рисков документ должен быть составлен в письменной форме;

- заключение договора залога возможно совершеннолетними;

- все необходимые условия договора залогового займа можно обсудить с кредитором и договориться о наиболее оптимальных.

Недостатки:

- необходимость предоставления залогового имущества для последующего составления документа на оформление ссуды;

- кредитор может требовать нотариального удостоверения сделки, что займет немного больше времени.

Договор залога недвижимости между юридическими лицами

ДЗ между юр. лицами, так же, как и между физлицами оформляется лишь в письменном виде. Для заполнения такого документа понадобиться предъявить материалы, удостоверяющие статус юр. лица (свидетельство о регистрировании учреждения и пр.), а также правоустанавливающие материалы на недвижимое имущество, передаваемое в залог. Примечание: Чтобы ДЗ между юр. лицами получил статус действительного, его непременно требуется зарегистрировать в профильной гос. структуре.

- В преамбуле ДЗ требуется отобразить:

- Ф.И.О.

- Реквизиты учреждения.

- Полномочия представителей юр. лиц и основания.

- Кроме этого, в документе отображается предмет залога и время, на протяжении которого требуется исполнить принятые обязательства по основному контракту.

- Также понадобиться прописать:

- Права и обязанности участников сделки.

- Порядок разрешения конфликтов.

- Период действия ДЗ.

- Юридические адреса сторон, банковские реквизиты и подписи участников соглашения.

Оформленный ДЗ недвижимости между юр. лицами требует нотариального заверения и регистрированию в Росреестре.

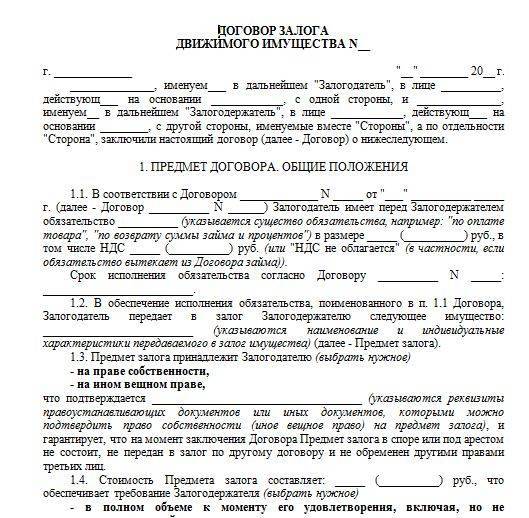

Преамбула

Договор залога

г. Тобольск

15 ноября 2023 года

МФО «До получки» в лице главного управляющего филиалом отдела по Тюменской области Лакирова Евгения Анатольевича, действующего согласно Уставу организации, именуемый в дальнейшем «Кредитор», с одной стороны

и

Обохонин Игорь Леонидович, зарегистрированный по адресу: Тюменская область, город Тобольск, проспект Северный, дом 33, квартира 134, паспортные данные: серия 2222 номер 222222, выдан УМВД России по тюменской области в городе Тобольск 22.11.2022 года, именуемый в дальнейшем «Заемщик», с другой стороны

заключили настоящий договор о нижеследующем:

В первую очередь в любом соглашении прописывается преамбула. Она, в свою очередь, является своеобразной «шапкой» или же «заголовком» заключаемой сделки. Содержание преамбулы можно охарактеризоваться так:

- Во-первых, указывается разновидность заключаемой сделки (в рассматриваемом нами варианте это – договор залога);

- Во-вторых, следует указать город, в котором оформляется договор (указывается именно тот город, в котором оформляется соглашение, независимо от адреса регистрации контрагентов);

- В-третьих, прописывается дата заключения сделки;

- В-четвертых, указывается фамилия и инициалы представителя организации и физического лица;

- В-пятых, следует указать роли Контрагентов по настоящему договору (кто выступает в качестве «Кредитора», а кто в качестве «Заемщика»).

Далее в договоре прописываются разделы, содержащие информацию об условиях сделки. При этом условия подразделяются на существенные и дополнительные:

- Существенные условия – обязательные условия, которые должны быть прописаны в тексте соглашения согласно требованиям закона;

- Дополнительные условия – включаются по усмотрению сторон.

Согласно положениям Гражданского законодательства, существенными условиями по настоящей сделке являются:

- Предмет залога;

- Срок выполнения условий договора.

Ниже мы представим образцы разделов, содержащих вышеперечисленные условия:

Предмет

Согласно требованиям законодательства информация о предмете является одним из существенных условий в рамках заключаемой сделки. Предметом же, в свою очередь, будет являться информация о том, на счет чего стороны договариваются. Примерный образец такого раздела будет представлен ниже:

Согласно условиям заключаемого соглашения, Кредитор предоставляет Заемщику денежную сумму в размере 186 000 (Ста восьмидесяти тысяч) рублей 00 копеек.

Предметом залога является личный автомобиль Заемщика, состояние которого оценивается в 205 000 (Двести пять) тысяч рублей 00 копеек.

Марка автомобиля, государственный номер, год выпуска, номер VIN и иные характеристики автомобиля представлены в содержании приложения 1 к настоящему договору.

Настоящий залог оформляется в качестве обеспечительной меры, связанной с исполнением обязательств Заемщика по договору кредитования от 15.11.2021 года.

Настоящий залог обеспечивает:

- Выплату суммы кредитования в установленный договором срок;

- Финансовые утраты организации, связанные с несвоевременностью выплат по договору кредитования;

- Обеспечение возможных судебных расходов;

- Обеспечение возможных расходов, связанных с осуществлением продажи/обмена залогового имущества;

- Обеспечение выполнения Заемщиком условий, прописанных в содержании договора кредитования и договора о залоге.

Срок настоящего соглашения составляет 55 (Пятьдесят пять) календарных дней.

Права и обязанности

Данный раздел предназначен для соблюдения сторонами условий настоящего договора. В нем прописываются конкретные обязательства, согласно которым стороны действуют в рамках заключаемой сделки. Примерный перечень формулировок, которые могут прописываться в данном разделе, мы представим ниже:

Кредитор вправе:

Получить право собственности на залоговое имущество и распоряжаться им в рамках своих целей в случае неисполнения Заемщиком обязательств по договору.

Кредитор обязуется:

В момент заключения договора передать денежную сумму Заемщику в установленном договором размере.

Заемщик обязуется:

В случае неисполнения условий по договору залога, передать Кредитору право собственности на залоговое имущество.

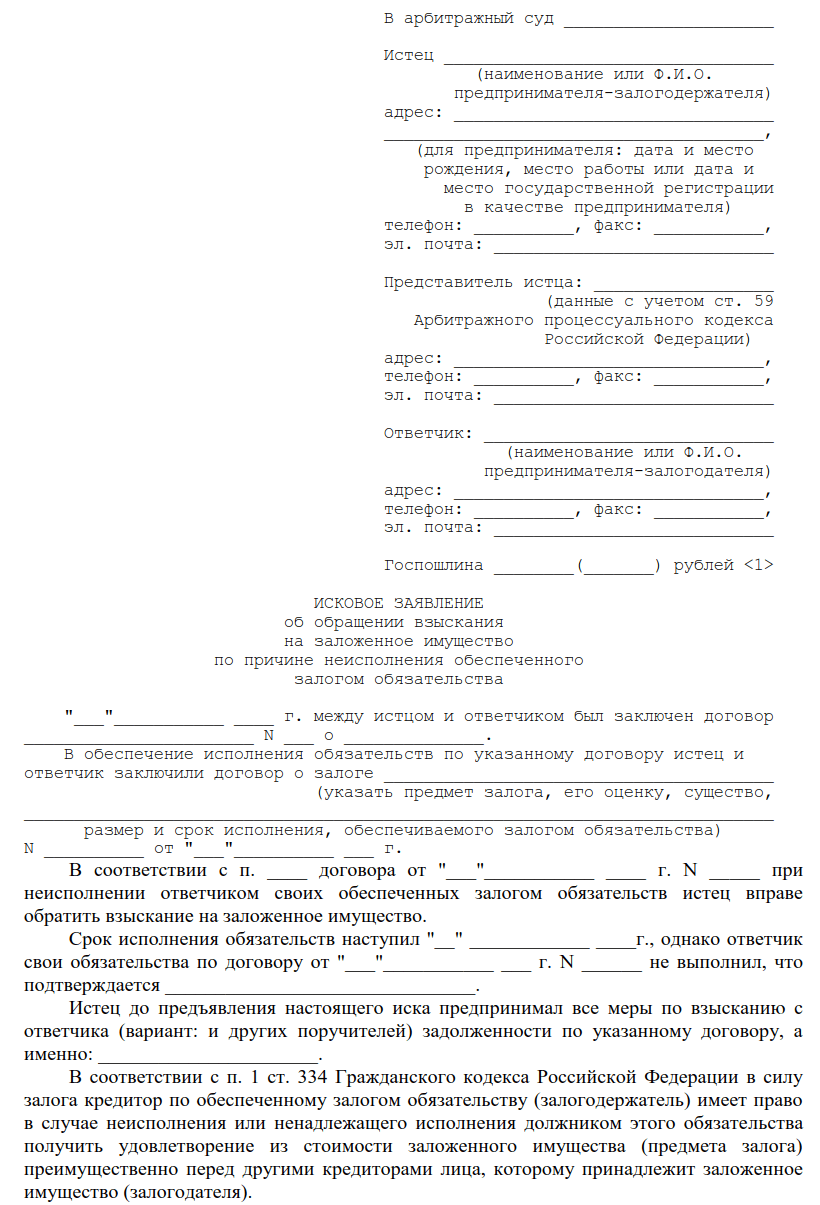

Внесудебный порядок обращения взыскания на заложенное имущество: алгоритм

Последовательность действий можно описать в виде 9 шагов:

- Залогодателю-должнику напоминают (любым способом: письменно, устно) о том, что у него имеются непогашенные обязательства (указывают предмет залога, его стоимость, способ реализации, срок исполнения обязательства).

- Залогодателю-должнику направляют письменное уведомление о начале процедуры перехода взимания на заложенный актив.

- Залогодатель-должник обязательно передает залогодержателю предмет залога по акту приема-передачи.

- Залогодержатель информирует должника о месте и времени производства торгов по реализации заложенного имущества (за реализацию отвечает кредитор).

- Когда торги признают состоявшимися, из их выручки залогодержателю платится долг, вознаграждается организатор торгов. Денежные остатки (при наличии) возвращают должнику.

- Если торги не состоялись, залогодержатель может оставить имущество за собой с зачетом стоимости покупки (в течение 10 дней после несостоявшихся торгов).

- При отказе залогодержателя от выкупа вторые торги проводят через месяц.

- Если не состоялись и вторые торги, залогодержатель в течение месяца вправе приобрести предмет залога. Тогда имущественная стоимость будет на 25 % меньше, чем она была на первых торгах.

- Вторичный отказ залогодержателя от приобретения имущества прекращает залог. Иные нюансы реализации устанавливает ст. 350.1 ГК РФ.

Нужно ли согласие жены на ипотеку военнослужащего

Под военной ипотекой понимают приобретение жилья военнослужащими по специальной программе кредитования согласно закону № 117-ФЗ от 2004 года. Находясь на контрактной службе, военнослужащий может стать участником НИС: накопительно-ипотечной системы обеспечения жильем. Если он приобретает квартиру в ипотеку, весь период нахождения на службе взносы за него уплачивает по договору целевого жилищного займа (ЦЖЗ) «Росвоенипотека» Минобороны.

Формально указанный закон не предусматривает каких-либо требований к супругу военнослужащего, поскольку он не является стороной договора ЦЖЗ, а равно и договора ипотечного кредита. Тем не менее, положения Семейного кодекса в равной степени относятся и к семье военного. Квартира, приобретенная в браке, хотя бы и по военной ипотеке, принадлежит обоим супругам поровну.

Поэтому банк вправе потребовать у участника НИС согласие супруги на ипотеку, как гарантию, что впоследствии договор не будет оспорен по причине того, что супруг не был уведомлен о покупке и не давал на это своего согласия. И в любом случае, этот документ потребует орган Росреестра при участии в договоре долевого строительства, так как он подлежит государственной регистрации.

Принципиальное различие между военной и обычной ипотекой возникает обычно при разводе супругов и разделе имущества. Поскольку взносы за военнослужащего уплачивает Минобороны, некоторые суды выносят решение о том, что супруг участника НИС обязан возместить государству часть средств, уплаченных за полученную долю жилья — ведь льгота предоставляется именно военнослужащему, а не его супругу.

Что делать, если долг не возвращают?

Если срок расписки либо договора займа истек, а кредитор не получил обратно денежные средства в полном объеме, он вправе обратиться в судебную инстанцию. Это можно сделать на следующий день после истечения срока. При этом уведомлять заемщика о своих действиях нет необходимости.

Согласно Гражданскому кодексу РФ, денежные средства, полученные до востребования (без указания срока погашения в договоре), должны быть переданы заимодавцу в течение тридцати дней с даты первого требования. Такое требования оформляется в виде заказного письма и в будущем служит доказательством при судебных разбирательствах.

В случае нарушения заемщиком сроков выплат, кредитор также может обратиться с иском в суд. Перед обращением возможно подача претензии должнику, но этот момент не является обязательным с точки зрения закона.

В ситуации, когда был подписан залоговый договор, а заемщик допускает наступление просрочек более трех раз за год, заимодавец тоже может подать исковое заявление в суд за взысканием долга за счет объекта залога.

Если оценочная стоимость залогового имущества превышает сумму долга, то кредитор обязан вернуть оставшуюся сумму заемщику. Если объект залога не будет продан, заимодавец может оставить его себе, при этом вернуть второй стороне 25% стоимости.

Перед обращением к нотариусу за исполнительной надписью кредитор должен уведомить заемщика о своем намерении. Это совершается путем отправления заказного письма. Далее следует подождать четырнадцать дней и, если в течение этого срока займодатель не получил свои деньги, он вправе обратиться к любому нотариусу.

При обращении нотариус не только осуществит исполнительную надпись, но и проверит документы, подтвердив их правомерность. Данная нотариальная услуга платная. Сбор составляет 1⁄2 процента от суммы задолженности.

Внимание! Наличие исполнительной надписи освобождает должника от уплаты штрафов за нарушение сроков по договору

Особенности договора

В особенностях договора ипотеки земельного участка нужно отметить:

1) Когда другое не предусматривается образцом договора ипотеки земельного участка земельный участок, который приобретен с применением кредитных средств банка или другой кредитной организации, считается тем, что находится в залоге от момента госрегистрации права собственности заемщика на данный земельный участок. Когда соответствующий земельный участок взяли в аренду, появляется ипотека ввиду закона на право аренды, когда другое не предусматривается договором аренды. Залогодержатель по этому залогу – банк или другая кредитная организация, которые предоставили кредит на покупку земельного участка или приобретение права аренды земельного участка.

2) При ипотеке земельных участков нужно рассматривать вопрос, который касается сооружений (зданий), которые находятся на земельном участке, которые передаются в ипотеку. Если и земельный участок, и здания, которые находятся на нем сооружения принадлежат залогодателю на право собственности, то наряду с ипотекой земельного участка обязательно заложить сооружения и здания на нем находящиеся (статья 35 Земельного Кодекса РФ). При ипотеке земельного участка, на котором находится сооружение или здание, которое принадлежит не залогодателю, а прочему лицу, не обязателен залог данных строений. Когда земельный участок будет реализован, к его собственнику перейдут обязанности и права, которые залогодатель имел, как владелец участка по отношению к собственнику сооружения или здания (статья 340 Гражданского Кодекса РФ и статья 66 ФЗ “Об ипотеке”). Когда закладывается земельный участок и на нем нет строений, то ипотека согласно общему правилу, будет на всем, что будет в будущем построено на данном участке (пункт 4 статьи 340 Гражданского Кодекса РФ; статья 65 Федерального Закона “Об ипотеке”).

3) На земельный участок, который приобретен при продаже по конкурсу, на аукционе, публичных торгах, распространяются требования о разрешенном использовании. Лицо, приобретшее землю на публичных торгах при продаже, аукционе или по конкурсу, имеет право изменять предназначение участка только в случаях, которые предусмотрены земельным законодательством Российской Федерации, или в порядке, который установлен этим законодательством. Приобретение и продажа по конкурсу, на публичных торгах, аукционе заложенных земельных участков проводится с исполнением ограничений, установленных федеральным законом по отношению к кругу лиц, которые могут купить такие участки.

4) Нельзя взыскать заложенный земельный участок из состава земель сельскохозяйственного предназначения до того, как истечет соответствующий период сельскохозяйственных работ, учитывая время, нужное для реализации произведенной и переработанной сельскохозяйственной продукции. Это требование действует до 1 ноября года, в котором предусматривается выполнение обязательства, обеспечиваемого ипотекой или его части, когда договором об ипотеке не предусматривается другая дата.

За кем закрепляется право распоряжения

Как оформить невостребованный земельный участок? Муниципальные образования подают исковое заявление в суд о признании право оформления в собственность муниципалитета данных паев. После вступления в силу судебного решения о признании владельцем такой земельной площади муниципальные образования, наступает право на регистрацию полученной собственности.

Пройдя весь процесс узаконивания недвижимого имущества, администрация сельского совета имеет право распорядиться им следующим образом:

Первый путь предусматривает обязательное информационное оповещение о возможности приобрести землю умерших, неимеющих наследников, или граждан, нежелающих ответственно распоряжаться своим имуществом.

Преобладающим правом выкупа такого участка могут воспользоваться сельхозорганизации либо крестьянские (фермерские) хозяйства, занимающиеся более полугода обработкой земельной долевой площади, в которую входила данная невостребованная земельная доля.

Все эти манипуляции администрация с/с проделывает за свой счет. Только потом выставляет имущество на торги.

Но перед выставлением на продажу «ничейных» долей земли, муниципальное образование проводит оценку этой территории по баллогектарам для полного уточнения стоимости. Все эти манипуляции администрация с/с проделывает за свой счет. Только потом выставляет имущество на торги.

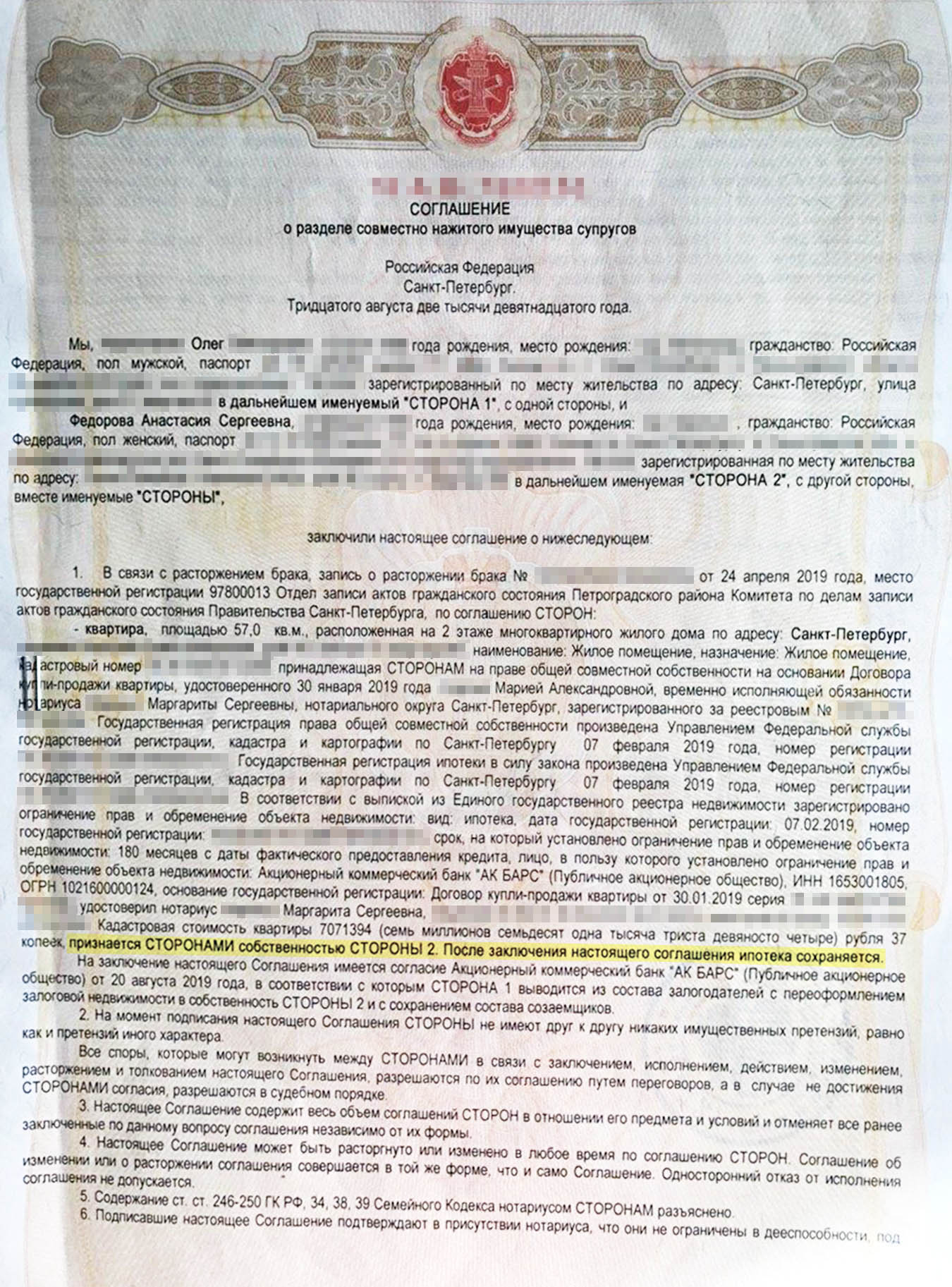

Согласие банка на раздел ипотеки

Иногда при разводе люди договариваются, что составят соглашение, но согласовывать это с банком не будут. После этого оба вносят свои доли для оплаты обязательных платежей, и формально у кредитора претензий быть не может. Но по закону он вправе оспорить соглашение.

Второй вариант – не заключать соглашение, а устно распределить, кто и в каком размере будет погашать ипотеку. Здесь юридически все чисто: сделка не заключена, значит, интересы банка не нарушены. Но для одного из супругов это чревато тем, что второй рано или поздно откажется платить, и все равно придется возвращаться к урегулированию данного вопроса официально.

Когда можно оформлять залог?

Недвижимость может относиться к залогу в нескольких случаях:

- Если есть документальное подтверждение права собственности на данный объект недвижимости.

- Когда свое одобрение на сделку дал каждый владелец данного объекта (если их несколько).

- Недвижимость должна быть ликвидной, то есть у кредитора должна быть возможность быстро продать квартиру и вернуть свои деньги. Объект, который сложно продать, не может стать залогом, так как кредитору будет практически невозможно вернуть свои средства.

- Стоимости объекта должно быть достаточно, чтобы вырученной после ее продажи суммы хватило на погашение долга. Если по каким-то причинам рыночная стоимость объекта существенно снизилась, банк кредитор имеет полное право требовать дополнительные гарантии.

- Нельзя заложить объект недвижимости, в котором зарегистрированы несовершеннолетние лица.

- Недвижимость, находящаяся под арестом, или по которой есть открытое судебное разбирательство, тоже не может быть предметом залога.

- Объекты, находящиеся в ветхом или аварийном состоянии, не принимаются в качестве обеспечения по договору займа.

- Земельный участок теоретически может являться объектом залога, но кредиторы идут на такие сделки крайне неохотно. Нет никакой гарантии, что участок может быть быстро продан в случае необходимости. К тому же не представляется возможным заранее оценить ликвидность земельного участка. Как минимум, участок должен находиться в черте города для того, чтобы у него было больше шансов стать объектом залога.

- Жилье, которое является единственным для залогодателя, не может попасть ни под какие взыскания.

Нотариусов обяжут проводить сделку до конца

А еще благодаря новому закону нотариусы будут доводить сделку с недвижимостью до ее логического завершения. Одна из норм, вступающих в силу в феврале 2019 года, предписывает нотариусу в обязательном порядке после удостоверения сделки передать сведения о ней в Росреестр. То есть, если сегодня услуга по передаче документов в регистрирующий орган является самостоятельным нотариальным действием и оплачивается отдельно, то со следующего года она будет входить в состав единого нотариального действия и станет бесплатной для граждан. Фактически нотариус станет оказывать услуги по удостоверению и регистрации сделки в режиме «одного окна». Это избавит продавца и покупателя объекта от необходимости после визита к нотариусу лично посещать еще и офис МФЦ, чтобы сдать бумаги в Росреестр.

Список действующих в Екатеринбурге и Свердловской области нотариусов опубликован на сайте .

И ещё раз напоминаем, в обязательном нотариальном удостоверении нуждаются сделки с объектами, находящимися ТОЛЬКО в долевой собственности и сделки с недвижимостью, принадлежащей несовершеннолетним (или лицам находящимся под опекой). Совершеннолетний гражданин, владеющий недвижимостью единолично, любые сделки со своим имуществом (продажа, дарение, оформление ипотеки и пр.) может проводить без нотариуса.

Ранее по теме:

- Нотариальные сделки с жильем: изменения 2016 года

- Проверка квартиры «на чистоту». Инструкция в 6 шагов

- Лучшие предложения по рефинансированию ипотеки в Екатеринбурге

- Вступил в силу новый закон о госрегистрации недвижимости: ключевые изменения

Порядок погашения ипотечного кредита на земельный участок

Ипотечный кредит гасится каждый месяц аннуитетными платежами. Заемщик придерживается составленного банком графика выплат.

Досрочное погашение кредита

По условиям Сбербанка срок кредита на ипотеку – до 30 лет, но допустимо рассчитать с банком раньше (частично или полностью). Для этого заемщик подает заявление, в котором указывает дату планируемого погашения долга, сумму и счет списания. Обозначенная в заявлении дата должна приходиться на рабочий день.

Неустойка в случае несвоевременного погашения

Просрочка по выплатам грозит заемщику неустойкой. Ее размер зависит от ключевой ставки Центробанка России, актуальной на дату подписания кредитного договора. Пени начисляются с первого дня просрочки и варьируются в пределах 0,1-0,5% от размера платежа, неуплаченного вовремя.

Основные понятия

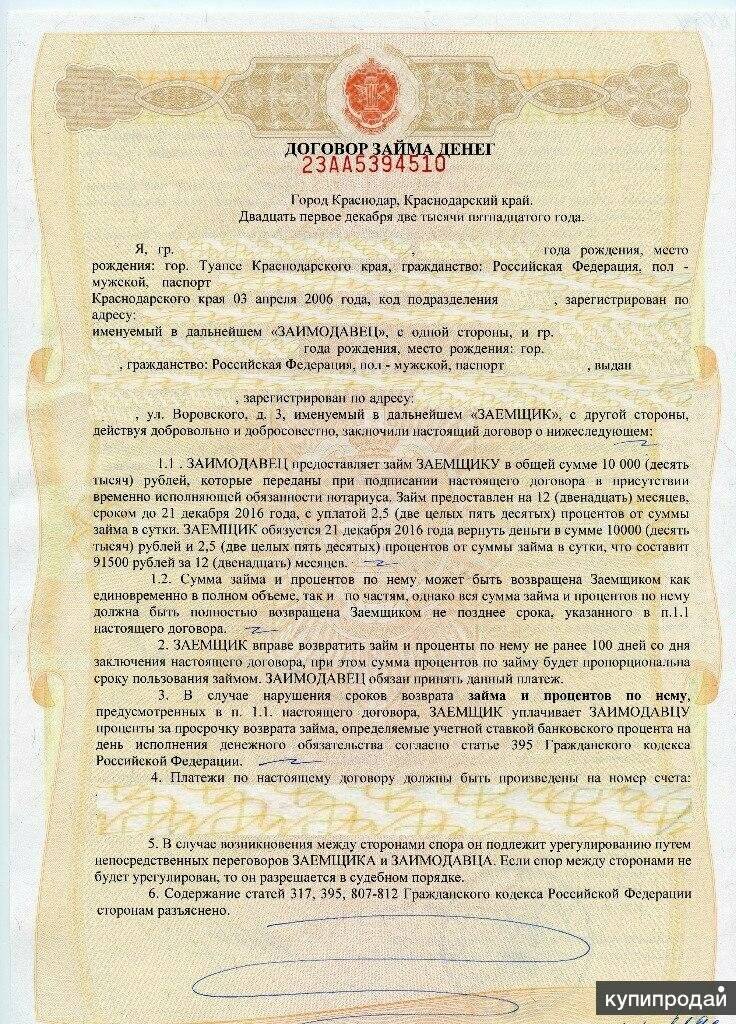

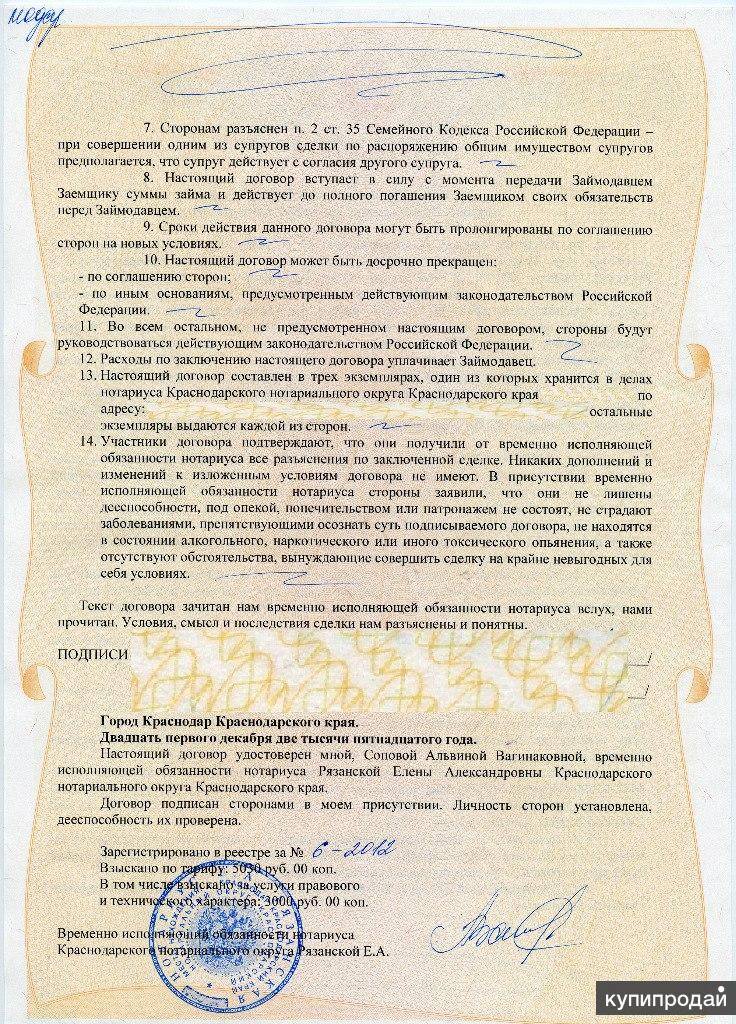

Для полного восприятия происходящего события следует понимать, что такое договор займа с заверением. Под это понятие попадают соглашения, заключенные на условиях, когда одна сторона передает визави оговоренную денежную сумму на условиях ее возврата в обозначенный момент. При этом за получателем закрепляются проценты за владение деньгами и обеспечение в виде квартиры, земельного участка или транспортного средства.

Такой вид взаимодействия предусмотрен законодательством, именно в ГК прописаны следующие статьи относительно этого вида сделки:

- Статья 807 – раскрывающая исчерпывающее понятие уговора.

- Формат заключаемых условий обозначен в статье 808.

- Существующие стандартные особенности собраны в статье 809.

При заключении договора должны быть соблюдены все требования К основным критериям операции относятся правила, обязательные к реализации:

- договоренность возможна между людьми совершеннолетнего возраста, признанными дееспособными;

- все аспекты заключены в письменном виде на договорной основе;

- объект, предложенный как заверение, находится в полноправной собственности у залогодателя;

- собственность, переданная под гарантию, находится у кредитодателя весь период действия соглашения;

- обеспечение может предоставить третье лицо, не участвующее в заключение соглашения, но согласное гарантировать возврат долга путем предоставления своего имущества под заклад;

- владение жильем под обременением осуществляется заемщиком весь период, за ним сохраняется право жить и пользоваться ею без ограничений, до момента выполнения обязанностей по договоренностям, продавать или отчуждать целиком или по частям жилплощадь не законно;

- при нарушении залогодателем условий соглашения, кредитор в будущем правомочен инициировать принудительное взыскание на заложенную недвижимость;

- снимать обременение можно после окончания сделки и выполнения всех ее пунктов.

Полный цикл уговора заключается в оформлении двух контрактов: займа и залога. При этом на заложенное жилище накладывается обременение, которое регистрируется в Росреестре. С этого момента любое отчуждение недвижимости, находящейся под гарантией запрещено.

Поскольку целью получения обеспечения является возможность возвратить свои средства с процентами в случае неисполнения кредитором уговора, то сумма займа обычно ниже рыночной стоимости квартиры.

Какие права есть у заемщика?

Заемщику разрешено пользоваться имуществом, которое находится в залоге у банка, а также передавать его во временное пользование другим людям. Но в договоре могут быть прописаны ограничения. Разберем на примере квартиры, на которую наложено обеспечение:

- Ремонт можно делать без согласования с банком.

- Для перепланировки потребуется разрешение. По закону собственник квартиры не должен допускать ухудшения и уменьшения ее стоимости сверх того, что вызывается нормальным износом.

- Для сдачи в аренду, регистрации других людей может потребоваться разрешение банка, если это прописано в договоре.

- На продажу и дарение квартиры тоже нужно согласие кредитора.

«Если пренебречь условиями договора и не уведомить кредитора о планируемых действиях с заложенной недвижимостью, он в любой момент может потребовать от заемщика полного досрочного возврата долга по договору. И если это не будет выполнено — приступить к реализации ипотечного жилья с торгов. Таким образом, лучше поставить банк в известность, даже если такого пункта в договоре ипотеки нет», — говорит ведущий эксперт отдела анализа банковских услуг Банки.ру Инна Солдатенкова.

Если обеспечение наложено на автомобиль, в таком случае тоже есть ограничения.

«Автомобилем в залоге можно управлять, и документы остаются при владельце, но авто числится в залоге у банка, — говорит эксперт отдела анализа банковских услуг Банки.ру Ирина Мартиросова. — Такой автомобиль нельзя продать до полного погашения кредита. Если владелец все же хочет его продать, то необходимо погасить долг, тогда автомобиль будет снят с залога».

Процедура оформления ипотеки на участок земли от Сбербанка

Чтобы оформить ипотеку на приобретение земельного участка в Сбербанке необходимо пройти следующие шаги:

- Поиск объекта, отвечающий критериям банка.

- Подписание предварительного договора с продавцом.

- Сбор необходимой документации, которая будет прилагаться к заявке.

- Подача заявления в банковское отделение и заполнение стандартной формы. Можно направить заявку в онлайн-режиме через портал «ДомКлик».

В случае положительного решения сделка регистрируется. Затем клиент делает первоначальный взнос, который вместе с заемными средствами будет храниться в банковской ячейке, пока будущий владелец не оформит право собственности на купленный надел. После этого средства на покупку земельного участка перечисляются продавцу.

Необходимый пакет документов

Клиенту, желающему приобрести землю в ипотеку, следует подать в банк такие документы:

- заявление;

- паспорт российского гражданина от заемщика;

- справку о финансовой состоятельности (не нужна для зарплатных клиентов Сбербанка);

- подтверждение дохода (необязательно);

- копию трудовой книжки;

- свидетельство о государственной регистрации права на земельный надел, заверенное нотариально;

- выписку на землю из ЕГРЮЛ;

- документ, подтверждающий внесение начального взноса.

Заключение

Подведем итоги. Прежде чем выбрать ипотечный кредит, следует изучить ключевые положения ФЗ 102 «Об ипотеке».

В первую очередь, следует учесть, что собственность передается в залог кредитной организации до момента закрытия ипотеки, и до этого времени заемщик не имеет права распоряжаться собственностью, пока не будет прекращено действие договора.

На основании просрочек по кредиту банк имеет право начать процедуру изъятия собственности и затем реализовать ее на открытом аукционе. Вырученные средства при этом перечисляются кредитору в качестве компенсации затрат, в том числе издержек, связанных с судебными разбирательствами.

В целом можно сказать, что закон в большей степени защищает права и интересы кредитора, чем заемщика, в том числе в плане взыскивания задолженности и изъятия залогового имущества.