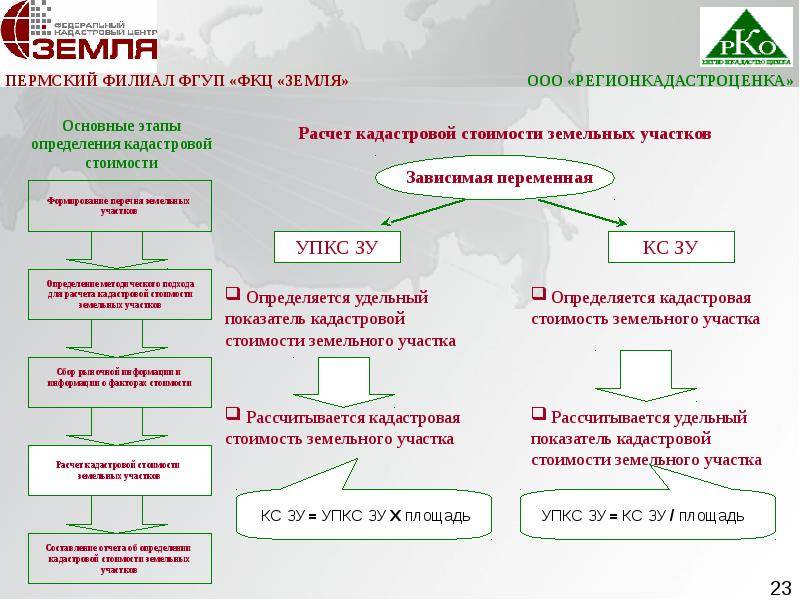

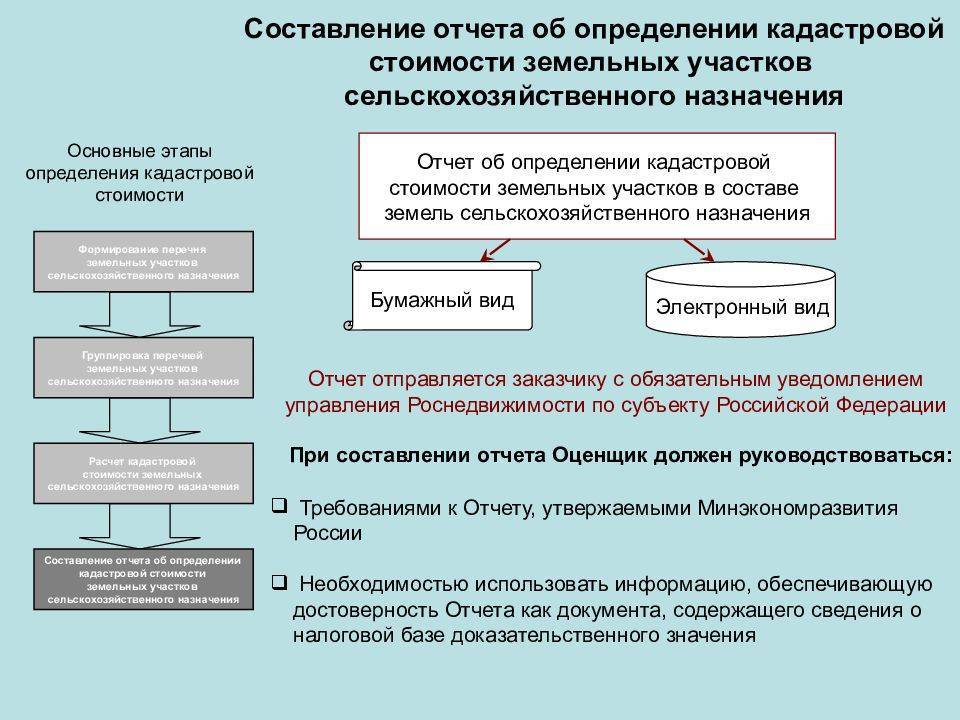

Формирование стоимости

Потенциальный арендатор не может повлиять на базовую стоимость земли. При этом у него нет возможность узнать, сколько будет стоить арендовать землю у государства, так как цена оглашается только по факту начала торгов.

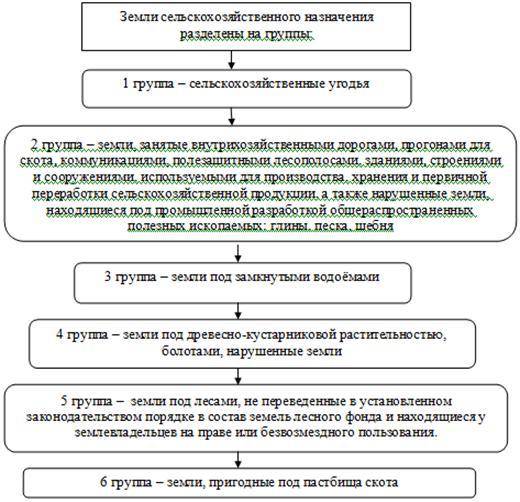

- Категория – сельскохозяйственная, для последующего поселения, лесного фонда, специального назначения. Чаще всего арендуют первые две категории, причем с/х будет стоить намного дешевле.

- Кадастровая стоимость. Если оценка не проводилась последние 5 лет – применяется среднерыночная цена. В отдельных случаях ее могут установить местные органы власти.

- Заявленное назначение со стороны потенциального арендатора.

- Результаты публичных торгов.

Согласно действующих норм законодательства взять землю в аренду у государства на безвозмездной основе могут участники программ по переселению.

К=А*С

Где А – кадастровая цена;

С – специальный коэффициент.

На основании данных государственной статистики были рассчитаны средние значения стоимости аренды земли по регионам России.

Будущий арендатор не может напрямую повлиять на оценку участка. Единственный официальный доступный механизм – участие в торгах. Если конкуренция небольшая – рост стоимости относительно базовой будет незначительным.

Процесс проведения

Оценочной деятельность могут заниматься только оценочные компании (юр. и физ. лица – ИП). Вся процедура делится на несколько этапов.

- Заключается договорДля его составления оценщик должен владеть следующей информацией:

- Цель проведения оценки;

- Стандарты оценки;

- Категория земель;

- Вид разрешенного использования;

- Вид собственности;

- Наличие ограничений на распоряжение объектом у собственника;

- Данные земельного кадастра;

- Наличие строений;

- Оговаривается дата проведения оценки.

- Проводится сбор и анализ имеющейся информации. Сюда входят:

- Юридические документы и регистрационные данные о собственности;

- Физические характеристики ЗУ;

- Описание строений и инженерных коммуникаций;

- Описание места расположения ЗУ и прилегающих объектов;

- Особенности ЗУ, связанные с его местом расположения;

- Анализируются экономические факторы.

- Проводится непосредственный осмотр объекта и прилегающей территории.

- Запрашивается необходимая информация и документация у собственника участка и эксплуатационных служб.

- Проводится анализ рынка недвижимости и практики подобных продаж.

- Определение метода оценки.

- Согласование полученных результатов.

- Составление отчета.

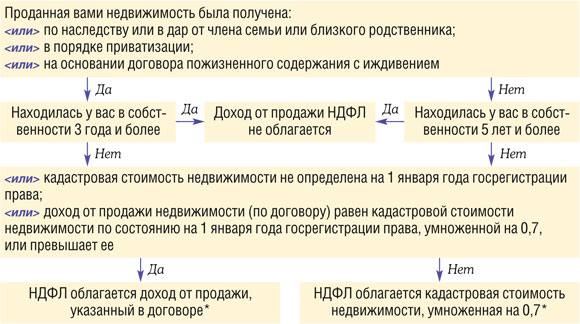

Как рассчитать арендную плату за земельный участок от кадастровой стоимости?

Арендная плата за земли государственной собственности или муниципальных властей, предоставленные без проведения торгов, рассчитывается по общему правилу на основании кадастровой стоимости земельного участка.

При этом арендная плата может составлять определенный процент от кадастровой стоимости, что называется корректирующим коэффициентом:

- 0,01 % от кадастровой стоимости земли: В случаях предоставления земельного участка гражданину либо организации, которые вправе освободиться от уплаты налога на землю либо имеют другие налоговые привилегии. Такой процент арендной платы также применим к землям, изъятым из оборота (включая земельные наделы, подвергшиеся загрязнению, деградации и заражению), которые по законодательству можно передавать в аренду;

- 0,6 % от кадастровой стоимости земли: В случаях предоставления земельного участка гражданину или организации в целях ведения личного подсобного хозяйства либо для применения по сельскохозяйственному назначению (включая организацию крестьянско-фермерского хозяйства);

- 1 % от кадастровой стоимости земли: В случае предоставления земельного участка в целях реализации положений концессионного соглашения;

- 1,5 % от кадастровой стоимости земли: В случаях предоставления земельного участка по заключенному договору аренды на основании пункта 5 ст. 39.7 Земельного кодекса Российской Федерации;

- 2 % от кадастровой стоимости земли: При предоставлении земли недропользователю в целях осуществления работ, касающихся пользования недрами.

Размер арендной платы за земли государственной собственности

А = КСт * k, где

- А — сумма арендной платы, которую необходимо вносить землепользователю;

- КСт — кадастровая стоимость земли (ее можно выяснить в кадастровой службе по месторасположению земельного надела);

- k – корректирующий коэффициент, изменяющийся в зависимости от землепользователя и назначения сдачи в аренду. Размеры корректирующего коэффициента были перечислены выше.

Например:

Считаем:

А = 828,08 * 200 * 0,01 = 1656, 16 руб.

Размер арендной платы за земли частной собственности

Для земель частных лиц и организаций существует немного другая формула расчета стоимости аренды:

А = С * Р, где

- А — размер платы за аренду;

- С — рыночная цена надела, которую определяет независимая экспертиза, проводимая не раньше, чем за полгода до дня вступления нанимателя в арендные права;

- Р — ставка рефинансирования Центробанка РФ, устанавливаемая в начале года, в ходе которого заключается договор найма земельного участка.

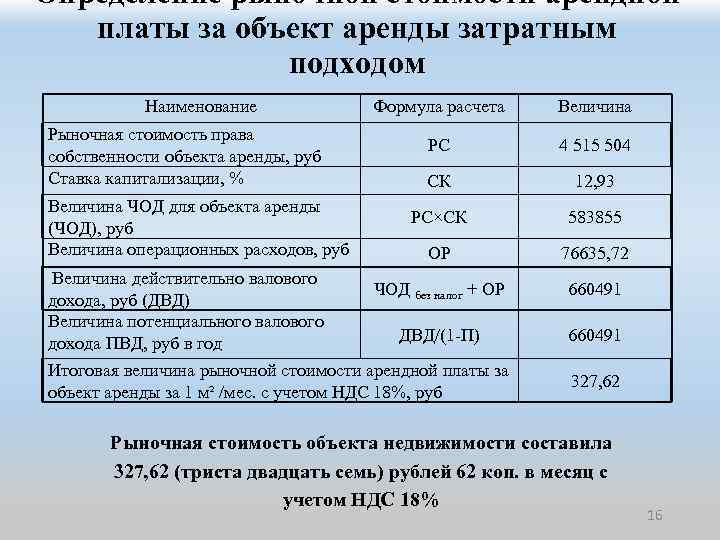

Метод остатка

Метод применяется для оценки застроенных и незастроенных земельных участков. Условие применения метода – возможность застройки оцениваемого земельного участка улучшениями, приносящими доход.

Метод предполагает следующую последовательность действий:

расчет стоимости воспроизводства или замещения улучшений, соответствующих наиболее эффективному использованию оцениваемого земельного участка;

расчет чистого операционного дохода от единого объекта недвижимости за определенный период времени на основе рыночных ставок арендной платы;

расчет чистого операционного дохода, приходящегося на улучшения, за определенный период времени как произведения стоимости воспроизводства или замещения улучшений на соответствующий коэффициент капитализации доходов от улучшений;

расчет величины земельной ренты как разности чистого операционного дохода от единого объекта недвижимости за определенный период времени и чистого операционного дохода, приходящегося на улучшения за соответствующий период времени;

расчет рыночной стоимости земельного участка путем капитализации земельной ренты.

Метод допускает также следующую последовательность действий:

расчет стоимости воспроизводства или замещения улучшений, соответствующих наиболее эффективному использованию оцениваемого земельного участка;

расчет чистого операционного дохода от единого объекта недвижимости за определенный период времени на основе рыночных ставок арендной платы;

расчет рыночной стоимости единого объекта недвижимости путем капитализации чистого операционного дохода за определенный период времени;

расчет рыночной стоимости земельного участка путем вычитания из рыночной стоимости единого объекта недвижимости стоимости воспроизводства или замещения улучшений.

Чистый операционный доход равен разности действительного валового дохода и операционных расходов. При этом из действительного валового дохода вычитаются только те операционные расходы, которые, как правило, несет арендодатель.

Действительный валовой доход равен разности потенциального валового дохода и потерь от простоя помещений и потерь от неплатежей за аренду.

Потенциальный валовой доход равен доходу, который можно получить от сдачи всей площади единого объекта недвижимости в аренду при отсутствии потерь от невыплат арендной платы. При оценке земельного участка арендные ставки за пользование единым объектом недвижимости рассчитываются на базе рыночных ставок арендной платы (наиболее вероятных ставок арендной платы, по которым объект оценки может быть сдан в аренду на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине ставки арендной платы не отражаются какие-либо чрезвычайные обстоятельства).

Для пустующих и используемых собственником для собственных нужд помещений также используются рыночные ставки арендной платы. В потенциальный доход включаются и другие доходы, получаемые за счет неотделимых улучшений недвижимости, но не включенные в арендную плату.

Величина операционных расходов определяется исходя из рыночных условий сдачи в аренду единых объектов недвижимости. Операционные расходы подразделяются на: постоянные – не зависящие от уровня заполняемости единого объекта недвижимости, переменные – зависящие от уровня заполняемости единого объекта недвижимости и расходы на замещение элементов улучшений со сроком использования меньше чем срок использования улучшений в целом (далее – элементов с коротким сроком использования). В состав операционных расходов не входят амортизационные отчисления по недвижимости и расходы по обслуживанию долговых обязательств по недвижимости.

Расчет расходов на замещение элементов улучшений с коротким сроком использования производится путем деления суммы затрат на создание данных элементов улучшений на срок их использования. В процессе выполнения данных расчетов целесообразно учитывать возможность процентного наращивания денежных средств для замены элементов с коротким сроком использования.

Управленческие расходы включаются в состав операционных расходов независимо от того, кто управляет объектом недвижимости – собственник или управляющий.

При расчете коэффициента капитализации для улучшений земельного участка следует учитывать наиболее вероятный темп изменения дохода от улучшений и наиболее вероятное изменение стоимости улучшений (например, при уменьшении стоимости улучшений – учитывать возврат капитала, инвестированного в улучшения).

Метод сравнения продаж

Метод применяется для оценки земельных участков, как занятых зданиями, строениями и (или) сооружениями (далее – застроенных земельных участков), так и земельных участков, не занятых зданиями, строениями и (или) сооружениями (далее – незастроенных земельных участков). Условие применения метода – наличие информации о ценах сделок с земельными участками, являющимися аналогами оцениваемого. При отсутствии информации о ценах сделок с земельными участками допускается использование цен предложения (спроса).

Метод предполагает следующую последовательность действий:

определение элементов, по которым осуществляется сравнение объекта оценки с объектами – аналогами (далее – элементов сравнения);

определение по каждому из элементов сравнения характера и степени отличий каждого аналога от оцениваемого земельного участка;

определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от оцениваемого земельного участка;

корректировка по каждому из элементов сравнения цен каждого аналога, сглаживающая их отличия от оцениваемого земельного участка;

расчет рыночной стоимости земельного участка путем обоснованного обобщения скорректированных цен аналогов.

К элементам сравнения относятся факторы стоимости объекта оценки (факторы, изменение которых влияет на рыночную стоимость объекта оценки) и сложившиеся на рынке характеристики сделок с земельными участками.

Наиболее важными факторами стоимости, как правило, являются:

местоположение и окружение;

целевое назначение, разрешенное использование, права иных лиц на земельный участок;

физические характеристики (рельеф, площадь, конфигурация и др.);

транспортная доступность;

инфраструктура (наличие или близость инженерных сетей и условия подключения к ним, объекты социальной инфраструктуры и т.п.).

К характеристикам сделок с земельными участками, в том числе, относятся:

условия финансирования сделок с земельными участками (соотношение собственных и заемных средств, условия предоставления заемных средств);

условия платежа при совершении сделок с земельными участками (платеж денежными средствами, расчет векселями, взаимозачеты, бартер и т.п.);

обстоятельства совершения сделки с земельными участками (был ли земельный участок представлен на открытый рынок в форме публичной оферты, аффилированность покупателя и продавца, продажа в условиях банкротства и т.п.);

изменение цен на земельные участки за период с даты заключения сделки с аналогом до даты проведения оценки.

Характер и степень отличий аналога от оцениваемого земельного участка устанавливаются в разрезе элементов сравнения путем прямого сопоставления каждого аналога с объектом оценки. При этом предполагается, что сделка с объектом оценки будет совершена исходя из сложившихся на рынке характеристик сделок с земельными участками.

Корректировки цен аналогов по элементам сравнения могут быть определены как для цены единицы измерения аналога (например, гектар, квадратный метр), так и для цены аналога в целом. Корректировки цен могут рассчитываться в денежном или процентном выражении.

Величины корректировок цен, как правило, определяются следующими способами:

прямым попарным сопоставлением цен аналогов, отличающихся друг от друга только по одному элементу сравнения, и определением на базе полученной таким образом информации корректировки по данному элементу сравнения;

прямым попарным сопоставлением дохода двух аналогов, отличающихся друг от друга только по одному элементу сравнения, и определения путем капитализации разницы в доходах корректировки по данному элементу сравнения;

корреляционно-регрессионным анализом связи между изменением элемента сравнения и изменением цен аналогов (цен единиц измерения аналогов) и определением уравнения связи между значением элемента сравнения и величиной рыночной стоимости земельного участка;

определением затрат, связанных с изменением характеристики элемента сравнения, по которому аналог отличается от объекта оценки;

экспертным обоснованием корректировок цен аналогов.

В результате определения и внесения корректировок цены аналогов (единицы измерения аналогов), как правило, должны быть близки друг к другу. В случае значительных различий скорректированных цен аналогов целесообразно выбрать другие аналоги; элементы, по которым проводится сравнение; значения корректировок.

Что будет учитываться

В результате определения ценности земельных участков по сервитуту, сумма соразмерной выплаты бывает единовременная или периодическая. При этом суть единовременной заключается в том, что её размер должен быть эквивалентен размеру соразмерной оплаты на условиях периодических выплат. То есть, сумма одна и та же, но способ компенсации разный.

Методы определения данной суммы включают в себя четыре ключевых фактора, а именно:

Площадь территории, охваченной сервитутом в соотношении к общей площади всей земли собственника;

- Насколько велики обременения по причине сервитута;

- Как интенсивно объектом будут пользоваться сторонние лица;

- Насколько сервитут влияет и влияет ли на использование и распоряжение землёй.

Оценщики определяют дискретные диапазоны изменений этих факторов от нуля до ста процентов. При этом каждый шаг данной методики равен двадцати пяти процентам. Размер единовременных выплат находится в соотношении с суммой периодических за срок в сорок девять лет. Этот временной промежуток обусловлен тем, что именно данный срок максимально приближен к реальному значению в столь сложном процессе. Сама же оценка сервитута земельного участка и примерный отчёт по ней находятся в компетенции независимого оценщика.

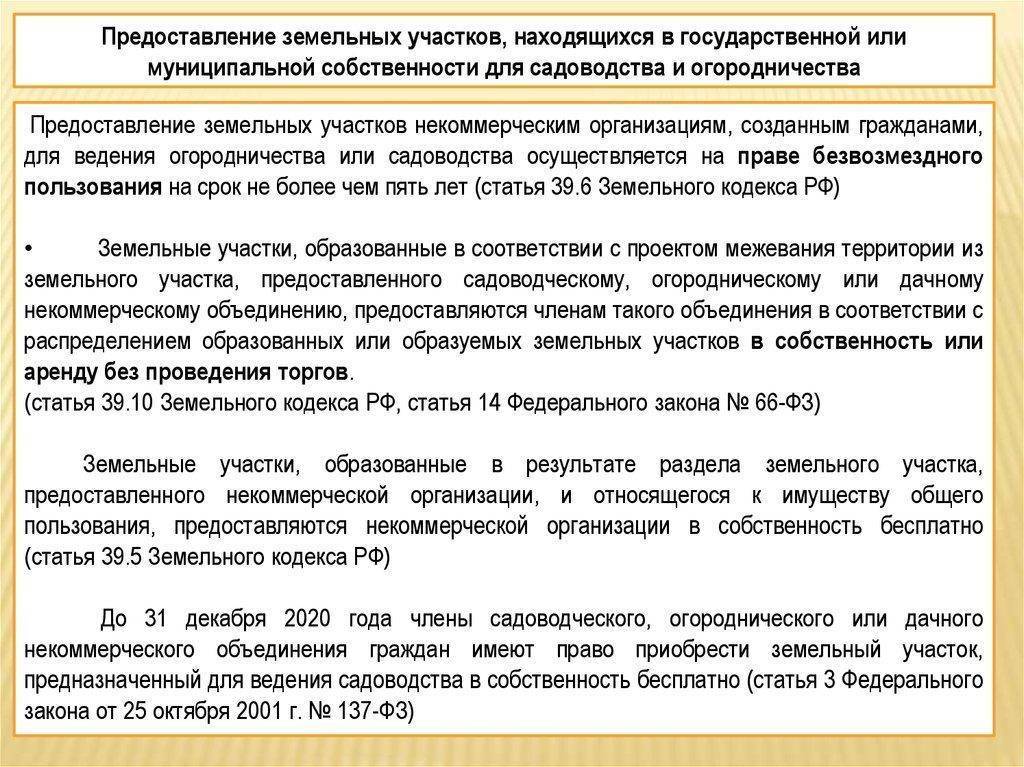

Правила аренды земли

При выборе нужно учитывать следующие особенности:

- Участок земли не должен находиться на территории заповедника, у границ страны, у закрытых территориальных образований, объектах военного назначения и АЭС.

- Арендовать землю могут как резиденты, так и нерезиденты РФ.

- Государственная собственность может быть федерального, регионального или муниципального вида. От этого зависит цена.

- Срок аренды – от 5 до 49 лет, бессрочная (статья №610 ГК РФ) или с правом выкупа. В последнем случае составляется смешанное соглашение, в котором прописываются условия временного использования и последующая продажа.

Дополнительно учитывается целевое назначение аренды – комиссии должны быть предъявлены сведения о дальнейшем использовании земли. Перед тем, как арендовать землю у государства – нужно определиться с ее целевым использованием.

Законодательство

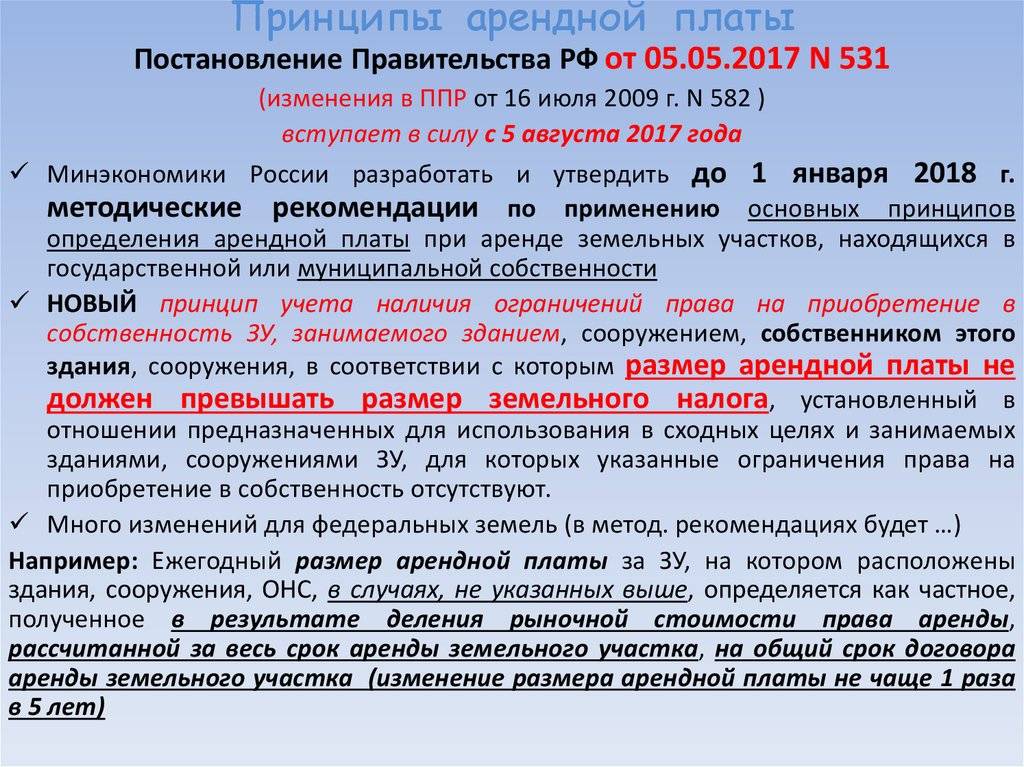

Основным нормативно-правовым актом для расчета арендной платы за землю от кадастровой стоимости является Постановление Правительства РФ от 16.07.2009 № 582 (ред. от 30.10.2022) «Об основных принципах определения арендной платы при аренде земельных участков, находящихся в государственной или муниципальной собственности, и о Правилах определения размера арендной платы, а также порядка, условий и сроков внесения арендной платы за земли, находящиеся в собственности Российской Федерации».

Также не стоит забывать о Земельном кодексе, как о главном регуляторе земельных отношений в России, и о Гражданском кодексе РФ.

Что это такое и что значит?

Собственник после совершения сделки именуется арендодателем, а лицо, получающее землю в пользование – арендатором.

В качестве участников с обеих сторон могут выступать:

В качестве участников с обеих сторон могут выступать:

- Физические лица (граждане, индивидуальные предприниматели).

- Юридические лица (организации с разной формой собственности).

- Государственные и муниципальные образования.

Существует несколько классификаций договоров аренды земли.

Если в качестве классифицирующего признака берут группы арендодателей, они делятся на:

- Аренду частной собственности, принадлежащей физическим или юридическим лицам.

- Аренду государственной и муниципальной собственности, владельцем которой являются муниципалитеты или федеральные государственные органы власти.

Сдача в аренду частной собственности проходит на условиях, определяемых арендодателем, т.е. в данном случае – физлицами и юрлицами.

При оформлении аренды земли могут быть использованы два вида договоров:

- В устной форме. Такой вариант возможен, если в качестве участников с обеих сторон выступают физические лица и срок действия аренды составляет менее 12 месяцев (ст.161 ГК РФ).

- В письменной форме с последующей регистрацией. Используется, когда одна из сторон сделки – юридическое лицо, а также, если срок аренды – год и более (ст. 609 ГК РФ).

Методические рекомендации по определению рыночной стоимости права аренды земельных участков

Подборка наиболее важных документов по запросу Методические рекомендации по определению рыночной стоимости права аренды земельных участков(нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Земля:

- 15 и более лет

- Административное обследование объектов земельных отношений

- Акт выбора земельного участка

- Акт приема передачи земельного участка по договору дарения

- Амортизация земельных участков

- Ещё.

Открыть документ в вашей системе КонсультантПлюс:Апелляционное определение Судебной коллегии по административным делам Верховного Суда РФ от 30.05.2018 N 81-АПГ18-4О частичной отмене решения Кемеровского областного суда от 23.01.2018 и отказе в удовлетворении заявления о признании частично недействующим пункта 2.8 Порядка определения размера арендной платы за земельные участки, государственная собственность на которые не разграничена, в городском округе — городе Кемерово и предоставленные в аренду без торгов, условий и сроков внесения арендной платы, утв. постановлением Коллегии Администрации Кемеровской области от 27.02.2008 N 62 (в ред. постановлений от 03.05.2017 N 189, от 30.10.2017 N 579). В целях применения принципа предельно допустимой простоты расчета арендной платы рекомендуется в порядке определения размера арендной платы установить случаи расчета арендной платы на основе кадастровой стоимости земельных участков, на основе рыночной стоимости земельных участков или рыночной стоимости права аренды земельных участков, определяемой в соответствии с законодательством Российской Федерации об оценочной деятельности (пункт 16 Методических рекомендаций). Определение размера арендной платы целесообразно преимущественно основывать на кадастровой стоимости земельного участка в связи с нахождением сведений о кадастровой стоимости земельного участка в свободном доступе, что способствует обеспечению простоты и прозрачности расчета арендной платы, а также сокращению срока и расходов для расчета арендной платы и в целом для заключения договора (пункт 17 Методических рекомендаций).

Открыть документ в вашей системе КонсультантПлюс:Апелляционное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 27.02.2019 N 59-АПГ18-17Об оставлении без изменения решения Амурского областного суда от 29.10.2018, которым был признан недействующим подпункт «а» пункта 2.2 Порядка определения размера арендной платы, порядка, условий и срока внесения арендной платы за пользование земельными участками, находящимися в муниципальной собственности Молчановского сельсовета, утв. решением Молчановского сельского Совета народных депутатов от 29.12.2014 N 99. Согласно пункту 16 Методических рекомендаций применение принципа предельно допустимой простоты расчета арендной платы предусматривает установление случаев расчета арендной платы на основе кадастровой стоимости земельных участков, на основе рыночной стоимости земельных участков или рыночной стоимости права аренды земельных участков, определяемой в соответствии с законодательством Российской Федерации об оценочной деятельности.

ОЦЕНКА ПРАВА АРЕНДЫ ЗЕМЕЛЬНЫХ УЧАСТКОВ

В случае, если арендатор не вправе определенным образом отчуждать арендные права, то мера ценности таких прав заключена в их вкладе а стоимость объекта недвижимости, имущественного комплекса, предприятия и поэтому может быть оценена потребительской стоимостью, т.к. в соответствии с п. 3.1. Стандарта 2 «Базы оценки, отличные от рыночной стоимости» Международных Стандартов Оценки (МСО) Международного Комитета по Стандартам Оценки Имущества (МКСОИ): «Этот тип стоимости делает акцент на том вкладе, который собственность вносит в стоимость того предприятия, чьей частью является, без учета наиболее эффективного использования этой собственности или величины денежной суммы, которая может быть получена от ее продажи».

Аренда земельного участка с правом выкупа ндс

6.1. Стороны не несут ответственности за неисполнение или ненадлежащее исполнение своих обязательств по Договору, если это явилось следствием обстоятельств непреодолимой силы. Обстоятельства непреодолимой силы включают, в частности, но не ограничиваясь, такие случаи, как землетрясение, наводнение, пожар и аналогичные стихийные бедствия, а также аномальные температурные отклонения, и иные обстоятельства, признанные торгово-промышленной палатой обстоятельствами форс-мажор. Обстоятельства непреодолимой силы включают также: выпуск нормативно-правовых актов государственной власти, имеющих существенное влияние на возможность исполнения обязанностей по Договору, а также иные чрезвычайные ситуации. В случае наступления обстоятельств непреодолимой силы исполнение обязательств по Договору откладывается на срок действия этих обстоятельств, после чего Стороны должны провести переговоры с целью оценки ситуации и в случае необходимости внести изменения в Договор в период действия обстоятельств непреодолимой силы. 6.2. Арендатор не несет ответственности за причинение вреда Объектам третьими лицами, при этом в случае обнаружения таких обстоятельств, Арендатор обязан уведомить об этом Арендодателя.

На данное обстоятельство обратил внимание Президиум ВАС РФ в постановлении от 27 апреля 2002 г. № 11011/01

Договор продажи недвижимости заключается в письменной форме путем составления одного документа, подписанного сторонами. Несоблюдение формы договора продажи недвижимости влечет его недействительность. Договор продажи недвижимости обязательно должен предусматривать цену этого имущества. При отсутствии в договоре согласованного сторонами в письменной форме условия о цене недвижимости договор о ее продаже считается не заключенным.

Анализ аренда земельного участка

Степень отличия аналогов определяется путем их прямого сравнения с объектом оценки. Корректировки цен определяются прямым сравнением доходом аналогов (если они отличаются только одним параметром), определением затрат, накладываемых изменением сравниваемого параметра, экспертным заключением. Экономическая ситуация в стране такова, что заниматься выращиванием и продажей сельскохозяйственной продукции стало очень выгодно. Но, как и в любом бизнесе, сначала необходимо рассчитать перспективы, затраты и получаемую прибыль, чтобы не ошибиться и не прогореть.

Оценка арендной платы (арендной ставки) — определение рыночной стоимости аренды оговоренной площади помещений, зданий, земли, акваторий и иных объектов недвижимости за определенный промежуток времени. На стоимость арендной ставки влияют характеристики объекта, сроки аренды, его инфраструктура, расположение и прочие показатели, спроса на этот вид недвижимости, износа помещения, инфляции, а также от качества управления. Оценка арендной платы (арендной ставки ) В случае, если арендатор не вправе определенным образом отчуждать арендные права, то мера ценности таких прав заключена в их вкладе а стоимость объекта недвижимости, имущественного комплекса, предприятия и поэтому может быть оценена потребительской стоимостью, т. к. в соответствии с п. 3. 1. Стандарта 2 «Базы оценки, отличные от рыночной стоимости Международных Стандартов Оценки (МСО) Международного Комитета по Стандартам Оценки Имущества (МКСОИ): «Этот тип стоимости делает акцент на том вкладе, который собственность вносит в стоимость того предприятия, чьей частью является, без учета наиболее эффективного использования этой собственности или величины денежной суммы, которая может быть получена от ее продажи». Для начала определимся с объектом оценки.

Поскольку закон «Об оценочной деятельности в РФ допускает оценку стоимости не только самих материальных объектов, но и отдельных прав в отношении этих объектов, то в дальнейшем мы будем будем говорить об оценке рыночной стоимости права аренды земельного участка, которым обладает арендатор на основании арендного договора, то есть источником возникновения права является договор аренды. Если раскрыть понятие «право аренды», то мы увидим, что «право аренды представляет собой право срочного, возмездного использования (а иногда и право владения) земельного участка на условиях, оговоренных в договоре аренды. Это право может быть продано иному лицу, внесено в уставной капитал предприятия, передано в залог, если эти действия, конечно, не противоречат условиям договора.

Но для произведения всех этих операций нужно оценить стоимость права аренды, ведь любое из перечисленных действий требует указания стоимости объекта. Другая особенность состоит в том, что стоимость права собственности на ЗУ представляет собой рыночную стоимость ЗУ (для текущего использования), а стоимость права аренды зависит от величины арендной платы и в общем случае не соответствует рыночной величине.