Можно ли изменить кадастровую стоимость?

Достаточно часто на практике встречаются случаи завышения кадастровой стоимости, в связи с чем физическое или юридическое лицо вынуждено уплачивать налог в большем размере.

Законодательством предусмотрена возможность оспорить кадастровую стоимость в случае несогласия с ней, и, соответственно, восстановить свои права, которые затронуты завышенной кадастровой стоимостью (в частности, получить осуществленную ранее переплату по налогам).

Кадастровая стоимость может быть необоснованно завышена и даже превышать рыночную стоимость (что будет выступать в качестве несомненного основания ее снижения). Для определения рыночной стоимости объекта следует обратиться к оценщику, который проведет исследование стоимости аналогичных объектов, а также обследование объекта в индивидуальном порядке. Либо в документах могут встречаться ошибки осуществленные при проведении государственной оценки объекта недвижимости. Ошибки могут быть как техническими (человеческий фактор-опечатка, арифметическая ошибка), так и методологическими (неверное избрание метода оценки). При выявлении такого рода ошибок, есть все основания для обращения за снижением кадастровой стоимости. Для того, чтобы понять, есть ли шансы снизить кадастровую стоимость лучше всего обратиться к юристам по недвижимости, которые имеют опыт оспаривания кадастровой стоимости.

Существует два способа возможного изменения кадастровой стоимости:

- обращение в комиссию по рассмотрению споров при Росреестре;

- обращение с заявлением в суд.

Следует иметь в виду, что прежде чем обращаться за оспариванием кадастровой стоимости необходимо заказать отчет у независимого оценщика (что придется сделать за свой собственный счет).

Безусловно, первый способ намного проще и быстрее. Ответ на заявление будет готов в течение 30 дней. В данном случае, от вас потребуется только составить заявление и приложить к нему документы, подтверждающие вашу позицию относительно снижения кадастровой стоимости. В качестве доказательств для принятия решения в вашу пользу может выступать отчет о рыночной стоимости объекта, а также ошибочные данные об объекте недвижимости, указанные в отчете бюджетного учреждения. Никаких личных посещений и устного разбирательства при этом не потребуется. Так, в случае превышения кадастровой стоимости рыночной, специальная комиссия после изучения всех документов, вынесет решение о ее снижении.

В случае обращения в суд данный процесс будет более длительный. Также в данном случае предполагаются определенные денежные затраты с вашей стороны. Вам будет необходимо составить грамотное заявление, приложить все документы, верно определить подсудность дела, а также оплатить госпошлину и понести прочие судебные расходы. Также вы потратите существенное количество времени на ожидание назначения даты судебного разбирательства, участие непосредственно в нем, перерывы, получение судебного решения и его исполнение. Таким образом, при обращении в суд лучше всего заручиться поддержкой грамотного юриста.

В суде придется самостоятельно доказывать ошибочность существующей кадастровой стоимости. В случае, если комиссия или суд учтут предоставленные доказательства, примут решение в вашу пользу, то может быть произведен перерасчет уплаченного за предыдущие периоды налога в меньшую сторону. На основании решения суда будут внесены изменения в ЕГРН.

Следует отметить, что физическим лицам не обязательно сначала обращаться в комиссию, можно сразу обращаться за оспариванием кадастровой стоимости в суд. Юридическим лицам все же придется пройти досудебный порядок.

Для определения того, какой же способ оспаривания кадастровой стоимости выбрать, лучше обратиться за юридической консультацией к опытным специалистам.

Со следующего 2021 года в заявлении об оспаривании кадастровой стоимости можно будет указывать сразу несколько объектов, что значительно упростит сам процесс. Так, не нужно будет собирать несколько пакетов документов к каждому заявлению, и подавать их несколько раз. В случае оспаривания кадастровой стоимости нескольких объектов, это можно будет сделать за один раз.

Таким образом, поскольку процедура снижения кадастровой стоимости в Московской области является достаточно сложной, в случае наличия подозрения о том, что она завышена, лучше всего обратиться к профессиональным юристам по недвижимости для получения консультации о шансах ее снижения.

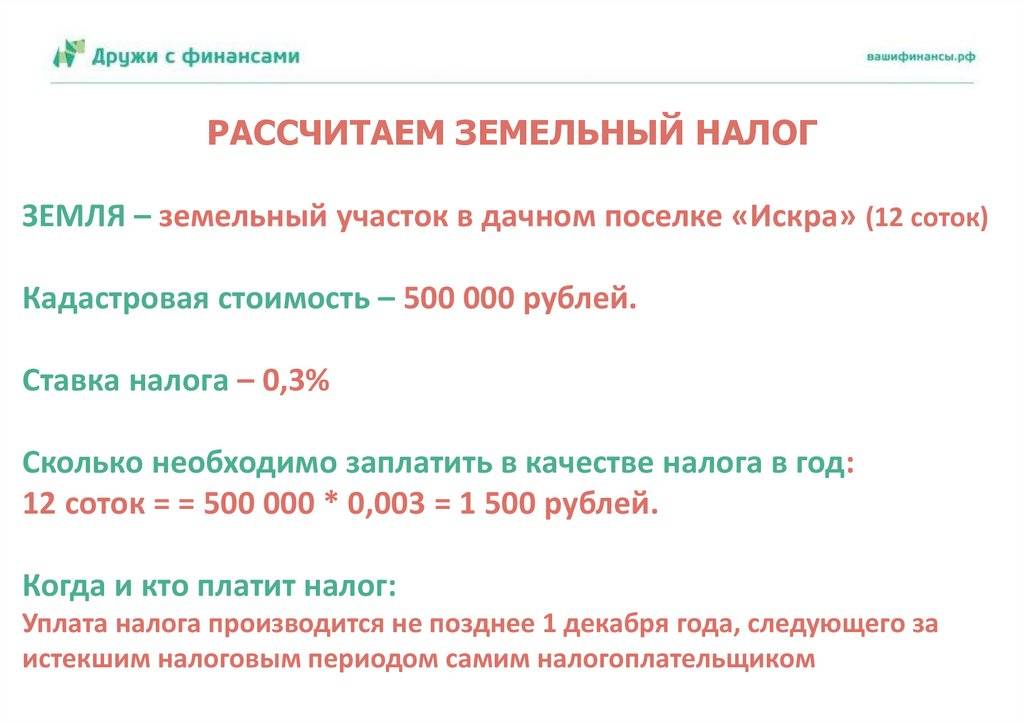

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Базовым основанием расчёта земельного налога по кадастровой стоимости является статья 388 Налогового кодекса РФ. Для проведения расчётов потребуются некоторые сведения.

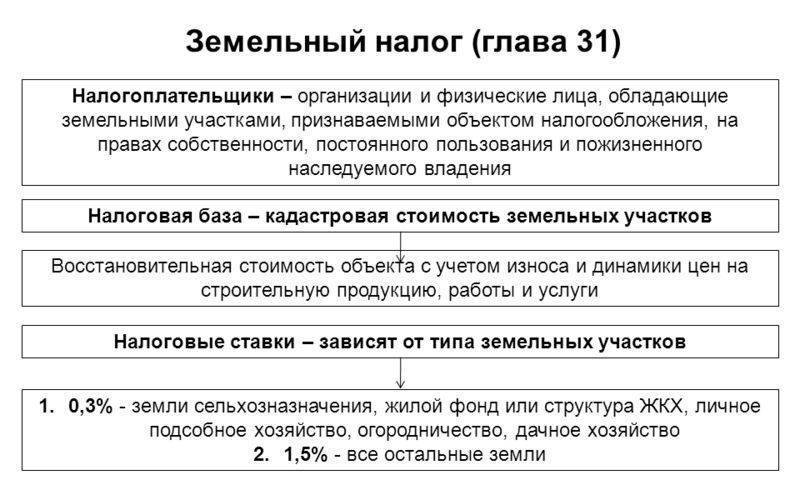

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

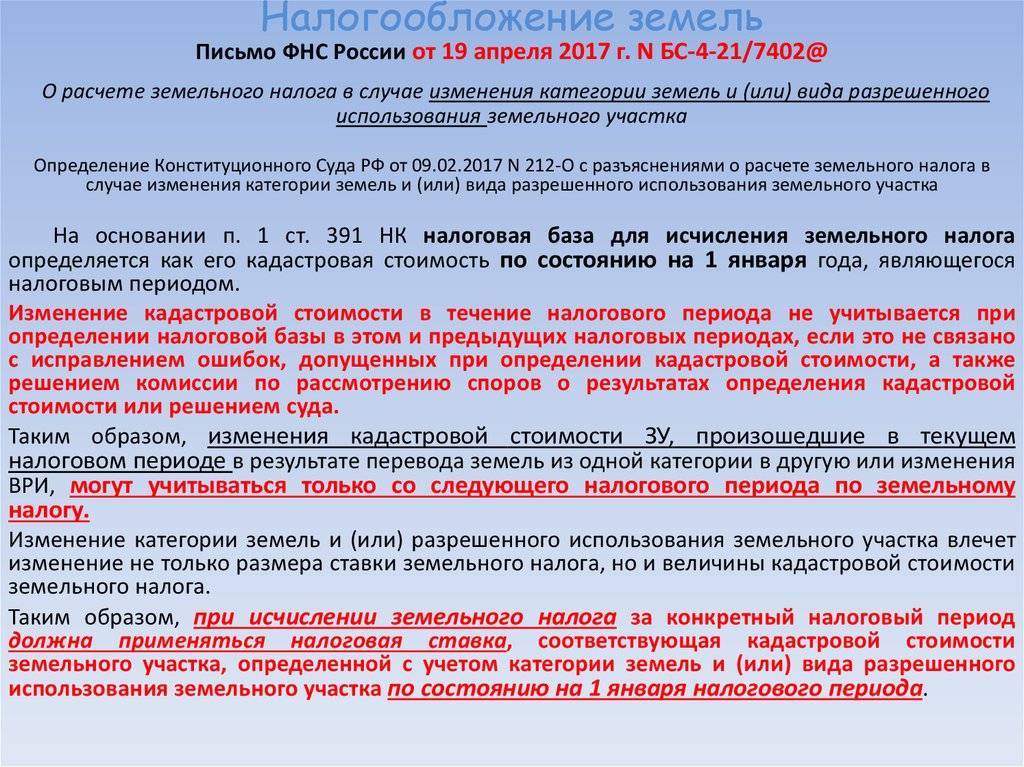

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

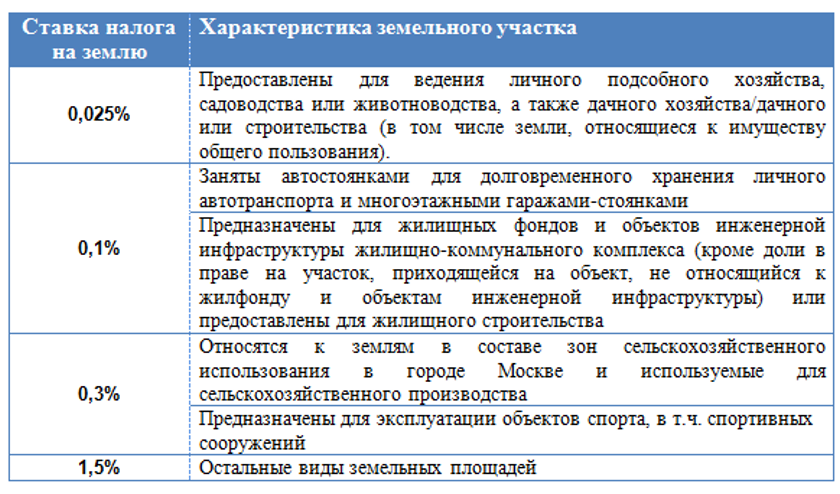

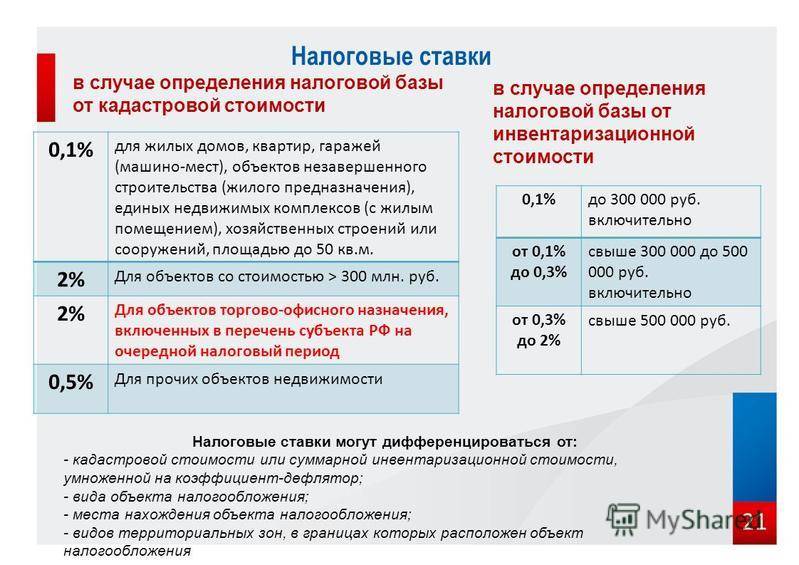

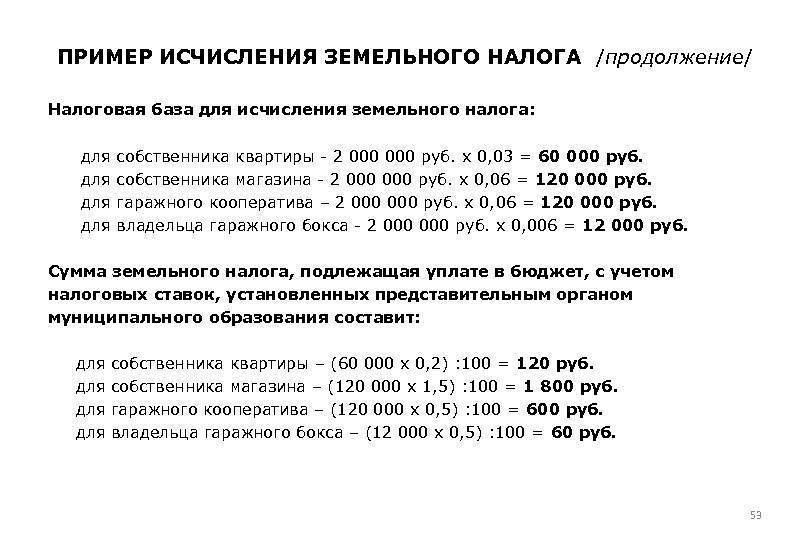

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Для остальных категорий земель допускается её повышение – до 1,5%. Налоговая ставка устанавливается органами власти, на основании ст. 394 НК РФ.

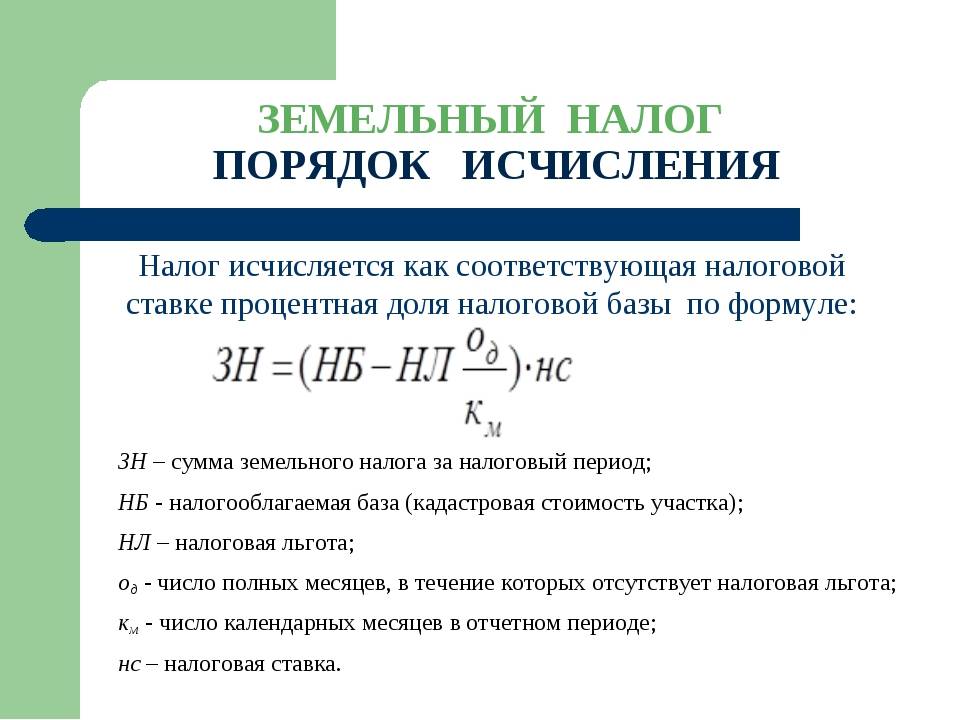

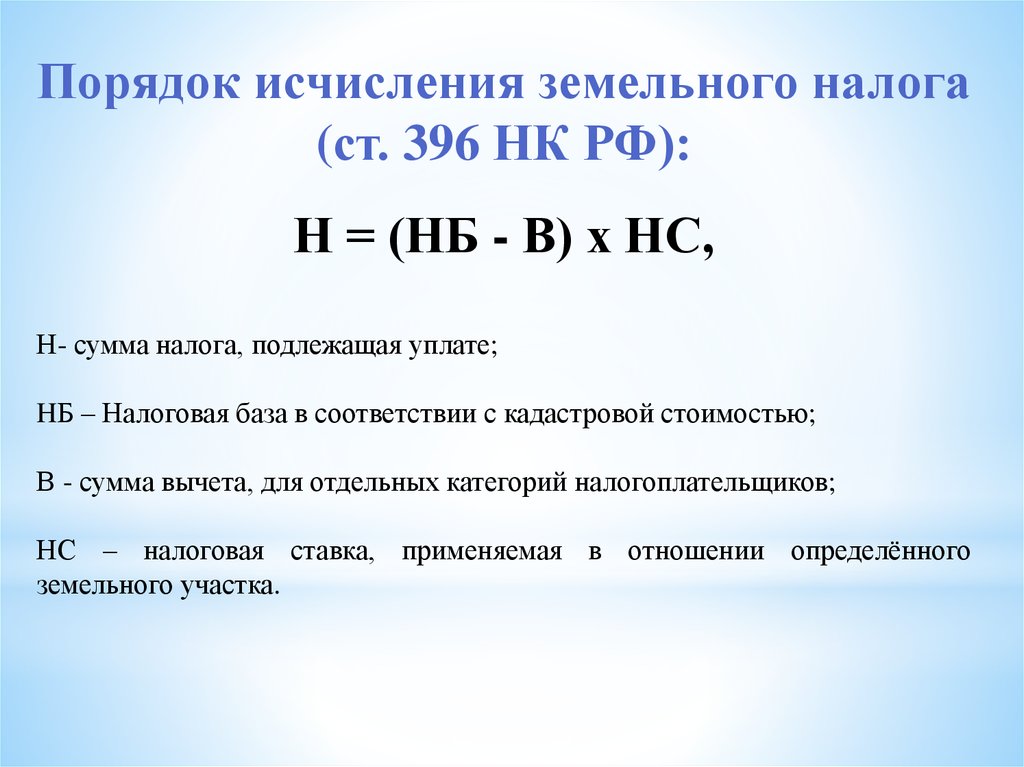

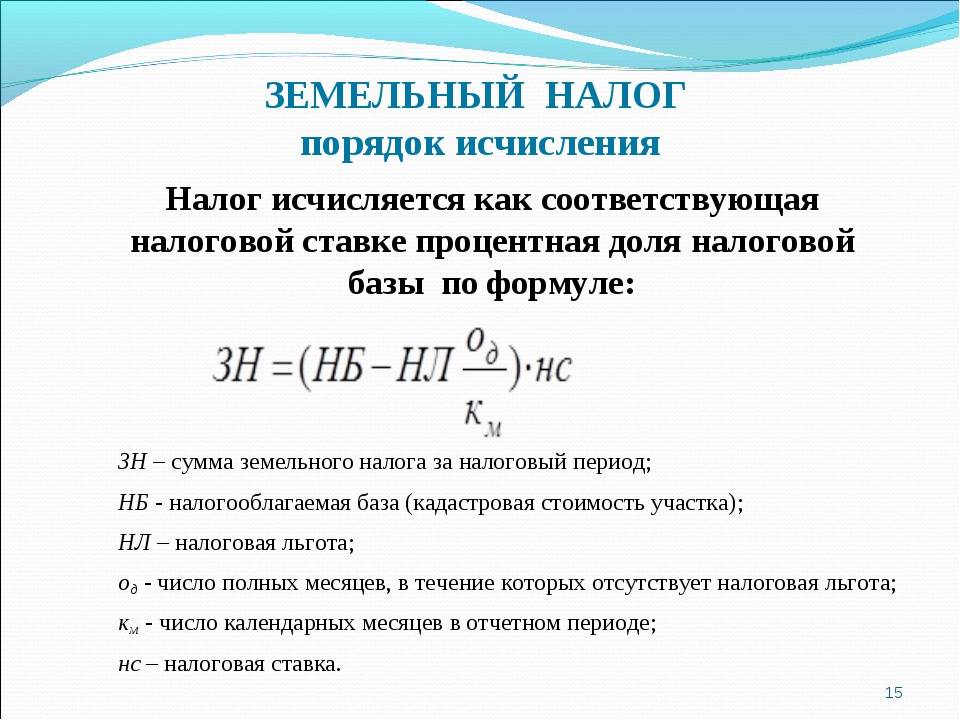

Искомое число – налоговая сумма. Она высчитывается по формуле, установленной регламентом ст. 396 НК РФ и составляет произведение налоговой базы и налоговой ставки.

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Кадастровую стоимость вы можете узнать на сайте Росреестра или в публичной кадастровой карте

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

- Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

- Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!

Онлайн калькулятор

Вынесение на страницы сайта Федеральной налоговой службы специального калькулятора для подсчета земельного налога – отличное предложение для владельцев земельных участков. Теперь самостоятельно можно рассчитать, сколько нужно заплатить денег за свою землю. Какие данные следует ввести в форму калькулятора?

- Кадастровый номер, который был выдан наделу при его постановке на учет в кадастре.

- Данные, объясняющие самые важные характеристики объекта.

- Период нахождения участка в собственности последнего владельца.

- Если есть налоговые льготы, вносятся данные и о них.

Как видно, сведений немного, для их несения потребуется мало времени. После выполнения данного шага на странице будут выданы сведения по сумме земельного налога.

Налог на землю для юридических лиц

Индивидуальные предприниматели – такие же налогоплательщики и обязаны вовремя вносить взимаемую за землевладение сумму.

В 2021 году пользуются такими методами расчета с Налоговой службой:

- Когда деятельность по разработке земельного участка направлена на извлечение прибыли, действия по расчету и подачи декларации в ФНС придется выполнять самому.

- Если участок принадлежит бизнесмену лично, он расценивается как физическое лицо. В таком случае все сделает налоговая служба. Гражданину останется только своевременно заплатить согласно присланному уведомлению.

По закону юридические лица покрывают налоговую задолженность авансовыми платежами по схеме:

- продолжительность отчетного периода – 1 год;

- он разбит на мелкие отрезки авансами, которые вносятся по истечении квартала;

- подобную отчетность могут отменить органы местного самоуправления.

Налогоплательщики со статусом юридических лиц обязаны в конце отчетного года полностью выплатить начисленный за землю налог. Расчеты с ФНС ведутся по самостоятельно составленной и сданной в указанные законом сроки налоговой декларации. Здесь прописывается не только взыскиваемая с предпринимателя сумма, но и данные налогоплательщика, а также положенные ему льготы.

Как изменился налог на имущество в 2022 году и что нового будет в 2023 году

С 2021 года порядок налогообложения недвижимости немного изменился:

- если уведомить налоговую об утрате недвижимости, можно не платить налог с первого числа месяца, когда объект был уничтожен;

- если вы стоите на учете в нескольких налоговых органах по месту нахождения имущества, можете сдавать общую декларацию в любом удобном для вас отделе ФНС;

- в некоторых регионах изменились налоговые ставки и кадастровая стоимость недвижимости.

В 2023 году обновится форма декларации: за 2022 год налог нужно будет уплатить по новому бланку — его можно найти в личном кабинете на сайте ФНС, а также вам пришлют его в уведомлении. Кроме того, изменится кадастровая стоимость — ее местные власти пересматривают каждый год. Ставки изменятся в отдельных регионах, где на расчет налоговой базы по кадастровой стоимости перешли в последние два — три года.

Сроки уплаты налога останутся те же.

Особенности расчета налога на земельные участки, предназначенные для строительства жилья

Для ускорения строительства жилья, а также для исключения злоупотреблений правом на пониженную налоговую ставку государством предусмотрены повышающие коэффициенты при расчете земельного налога с участков, предназначенных для жилищного строительства (пп. 15, 16 ст. 396 НК РФ).

Налог с таких участков, кроме предназначенных для ИЖС, осуществляемого физлицами, в первые 3 года с даты регистрации права на участок уплачивается с коэффициентом 2.

Если в течение 3 лет дом будет построен и зарегистрирован, налог пересчитывается с коэффициентом 1. Излишне уплаченный за период строительства налог возвращается налогоплательщику.

Если же стройка продлится дольше 3 лет, то с четвертого года и до окончания строительства применяется коэффициент 4.

Граждане, получившие землю под ИЖС и не построившие жилье в течение 10 лет с даты регистрации права на участок, начиная с одиннадцатого года и до окончания стройки должны будут уплачивать налог в двойном размере.

Плательщики земельного налога

Бывают случаи, когда деньги за участки с населения не берут. Например, если он арендован или используется человеком не ограниченное условиями время. В других обстоятельствах деньги необходимо уплачивать.

Это делают граждане, у которых земля:

- регулярно используется для удовлетворения хозяйственных нужд;

- зарегистрирована как собственность;

- получена в наследство на всю жизнь.

Когда земля принадлежит ПИФу, он и гасит образовавшуюся перед государством задолженность. По закону налоги оплачивает исключительно собственник. В России при уплате земельного налога определен список льготников, в который входят:

- получившие 1 и 2 группу инвалидности граждане;

- прошедшие Великую Отечественную войну ветераны;

- бойцы иных локальных конфликтов;

- получившие привилегии от муниципалитета лица;

- организации религиозного толка;

- госучреждения исполнительной власти;

- общества, объединяющие инвалидов;

- объединения народов, проживающих в северных регионах России.

Последние 4 пункта списка составляют юридические лица. Они рассчитывают перечисляемые в госбюджет суммы и сдают налоговую декларацию в ФНС самостоятельно. Физические же лица не обременены такими заботами. За них необходимые расчеты проводят работники Налоговой службы. Затем полученные результаты высылают непосредственным плательщикам налога.

Земельный сбор оплачивается не позже 1 октября. Это общероссийский показатель. Местная власть вправе его менять.

При этом она не должна выходить за перечисленные ниже пределы:

- финальная дата оплаты физическим лицом – 1 ноября;

- юридические лица перечисляют деньги до 1 февраля.

Земельный налог оплачивается на следующий за отчетным периодом год. В 2021 году гражданин, работающий по найму, оплачивает зарегистрированную на его имя землю за 2021 год. Если деньги не внести до указанных сроков, контролирующая служба наложит штраф – 20% суммы недобора, которая написана в присланном гражданину уведомлении. Также насчитают пени за каждый просроченный день – 1/300 действующей ставки рефинансирования, установленной ЦБ Российской Федерации.

Примеры расчета налога на землю

Формула для расчёта земельного налога достаточно проста.

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%. Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

Выше мы упоминали, что в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей. То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формулу можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Пример. Гражданин Т. владеет земельным участком площадью 10 соток. Кадастровая стоимость участка определена в размере 644 330 рублей на 01. 01. 2016. Гражданин Т. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей. Таким образом, сумма налога к уплате за 2016 год будет равна:

(644 330 – 10 000) * 0,3% = 1 902,99 рублей.

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью. Чтобы исчислить земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры. Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ. И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ. Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Пример. Гражданин М. владеет земельным наделом в СНТ. Площадь участка – 9 соток, площадь СНТ – 450 соток. На 01. 01. 2016 кадастровая стоимость СНТ была равна 99 640 453 руб. Гражданин М. льгот не имеет. Участок гражданина М. занимает 1/50 в общей площади СНТ (9 / 450). Следовательно, и налог на землю он должен заплатить в размере 1/50 от общего налога СНТ. Общая сумма налога для СНТ в 2016 году будет равна:

99 640 453 * 0,3% = 298 921,36 руб.

Гражданин М. должен заплатить 298 921,36 * 1/50 = 5 979 рублей.

Для юридических лиц

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична установленной для физлиц, но нужно быть внимательным с определением категории земель. Юридические лица, в отличие от физических, могут владеть землями любой категории, в ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Пример. В собственности ООО «Доверие» находится земля, на которой построены различные религиозные постройки. На 01. 01. 2016 года кадастровая стоимость этого участка земли равна 57 980 рублей. Согласно НК РФ, компания ООО «Доверие» ничего не будет платить, так как религиозная организация полностью освобождена от уплаты земельного налога.

Пример. ООО «Восход» владеет земельным участком в Московской области, который используется для производства сельскохозяйственной продукции, и квартирой в многоквартирном доме в Липецкой области. По состоянию на 01. 01. 2016 кадастровая стоимость земельного надела в Московской области была равна 34 667 400 рублей, а общая площадь квартиры в Липецкой области – 62,8 кв. м. (общая площадь дома – 628 кв. м). Кадастровая стоимость многоквартирного дома равна 1 500 251 000 руб. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Восход» должно уплатить: 34 667 400 * 0,003 = 104 000 рублей.

За квартиру в Вологодской области: 1 500 251 000 * (62,8 / 628) * 0,0004 = 60 010 руб.

Таким образом, общая сумма налога за 2016 год для ООО «Восход» будет равна и составит 104 000 + 60 010 = 164 010 рублей.

Срок уплаты земельного налога

В 2023 году для всех регионов России установлен единый срок уплаты гражданами имущественных налогов – не позднее 1 декабря 2023 года (для уплаты налога за 2022 год).

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого, налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Преференции для льготников, освобождение от налога

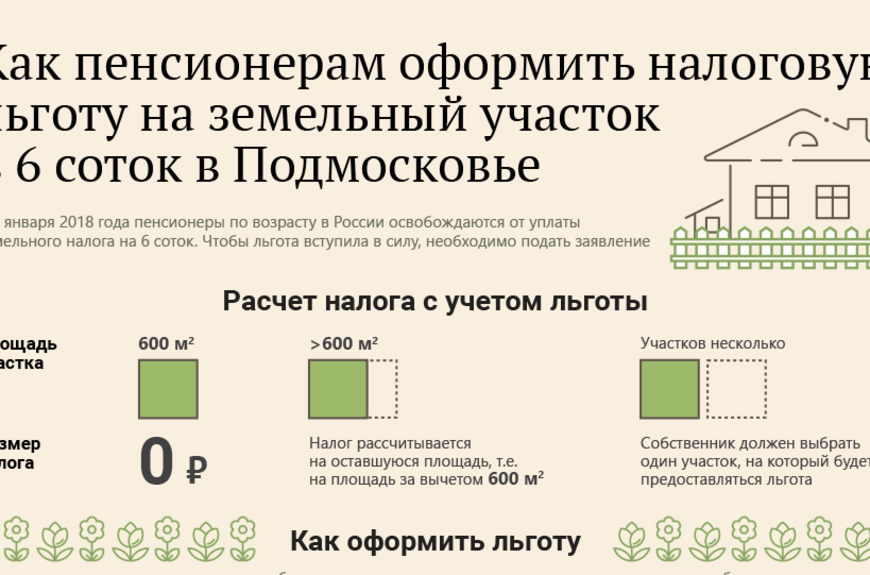

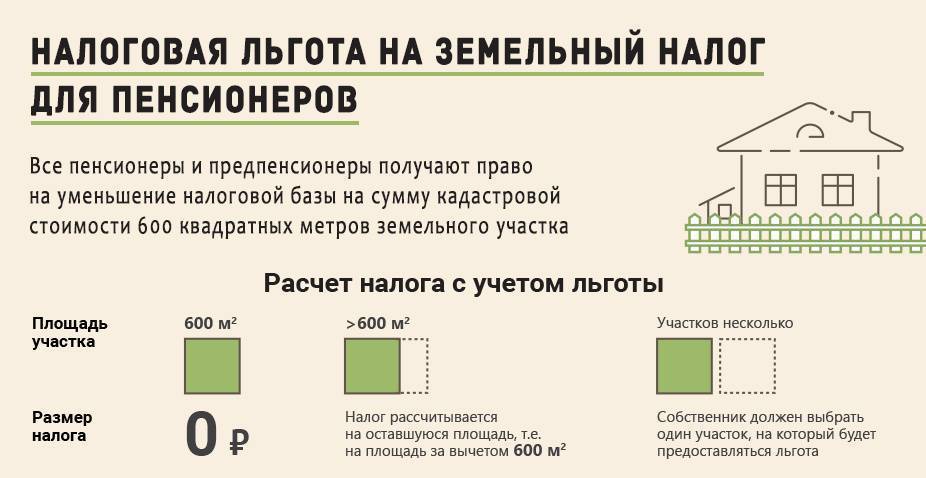

Пунктом 5 статьи 391 НК предусмотрено уменьшение базы земельного налога на величину кадастровой цены 600 кв. м. площади налогооблагаемого надела. Такой преференцией пользуются следующие категории граждан (льготников):

- граждане, имеющие минимум 3 несовершеннолетних детей;

- возрастные пенсионеры;

- граждане, пострадавшие от работы с ядерными установками или участвовавшие в испытаниях таких установок;

- граждане, которые подверглись радиационному воздействию из-за ядерных (атомных) катастроф;

- ветераны (инвалиды) ВОВ и боевых действий;

- физлица с инвалидностью (по разным основаниям);

- Герои РФ, СССР, а также обладатели ордена Славы.

Применение данного вычета физлицом-льготником осуществляется по следующим правилам:

- применяется только для одного надела, принадлежащего льготнику;

- гражданин самостоятельно выбирает льготный участок и направляет органу ФНС надлежащее уведомление (до 31 декабря соответствующего налогового периода);

- если величина базы становится отрицательной вследствие использования данного вычета, она принимает нулевое значение.

Кроме того, статьей 395 НК предусмотрено освобождение от земельного налога определенных юрлиц, а также граждан – представителей малочисленных коренных народов Дальневосточного, Сибирского и Северного регионов РФ.

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Базовым основанием расчёта земельного налога по кадастровой стоимости является статья 388 Налогового кодекса РФ. Для проведения расчётов потребуются некоторые сведения.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Для остальных категорий земель допускается её повышение – до 1,5%. Налоговая ставка устанавливается органами власти, на основании ст. 394 НК РФ.

Искомое число – налоговая сумма. Она высчитывается по формуле, установленной регламентом ст. 396 НК РФ и составляет произведение налоговой базы и налоговой ставки.

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Кадастровую стоимость вы можете узнать на сайте Росреестра или в публичной кадастровой карте

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

- Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

- Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!

Что делать, если налоговое уведомление не пришло

Статьи 6.1 и 52 Налогового кодекса устанавливают, что уведомление должно быть вручено налогоплательщику надлежащим образом. К способам вручения относят:

- личное вручение (под расписку о получении);

- через заказное письмо с уведомлением о вручении;

- через личный кабинет налогоплательщика.

То есть налоговые органы должны быть уверены в том, что уведомление вручено адресату, никому другому в руки оно не попадёт, и исполнительный орган сможет доказать вручение, если возникнет спорная ситуация. Если у плательщика имеется личный кабинет, то письмо пришлют в электронной форме. Практически у всех предпринимателей есть личный кабинет, поэтому, если наиболее удобным способом получения письма становится бумажный вариант, нужно написать об этом в налоговую через тот же личный кабинет. Но для того, чтобы воспользоваться такой опцией, нужно получить усиленную подпись. Для этого можно лично обратиться в налоговую. В дальнейшем, подпись может пригодиться ещё несколько раз, а услуга является бесплатной. Порядок регулирования налоговой переписки подобного рода подробно регламентирован Письмом Налоговой службы РФ (N БС-4–11/15377) от 22.08.2016 г.

Если размер налога не превысил 100 рублей, то уведомление не направляется. А также, в соответствии со статьёй 52 НК РФ, плательщик не получит письмо, если земельный участок освобождён от налогообложения в связи с применением льготы.

Уведомление представляет собой письмо, в котором указаны реквизиты плательщика, сумма исчисленного налога и т.д

Иногда случается так, что налоговая вовремя направила уведомление, но плательщик всё же не получил письмо. Это может быть связано, например, с временным отсутствием доступа к личному кабинету налогоплательщика. В таких случаях ответственность ложится на плательщика (ст.122 НК РФ). Таким образом, если вы примерно знаете сроки получения письма, но оно так и не доставлено, нужно придерживаться следующего плана:

- Обращение в налоговую службу за уведомлением.

- Уведомление налоговой службы о наличии у вас объектов налогообложения.

Для самостоятельного полученимя уведомления можно обратиться в отделение налоговой, которое наиболее удобно территориально плательщику. Например, по месту жительства или по месту нахождения участка. А также можно направить просьбу через личный кабинет. Статья 23 НК РФ гласит, что если уведомление так и не было получено, то плательщик обязан уведомить об этом ФНС до конца года, следующего после отчётного. Плательщик также обязан предоставить сведения о наличии земельного участка, а информацию об этом объекте необходимо подкрепить удостоверяющими справками:

- свидетельство о регистрации;

- договоры (в том числе купли-продажи);

- спраки, выписки и т.д.

До 2017 года, когда налогоплательщик направлял в налоговую сведения о принадлежащем ему участке, то налоговая не могла назначить уплату сбора за предыдущий год, если до этого налог не уплачивался. А сейчас Федеральный закон 52-ФЗ устанавливает, что налоговая может истребовать налог за 3 предыдущих года. Разумеется, данное правило распространяется на те земли, право на которые возникли ранее, чем за 3 года до момента уплаты налога. Например, в январе 2017 года был приобретён участок. В 2019 году налоговый орган пришлёт уведомление с расчётом налога только за 2 года (ранее — нельзя).

Сведения о возникновении объекта налогообложения нужно направлять в виде сообщения по почте заказным письмом или вручать лично. При личном вручении нужно попросить инспектора выдать расписку о приёме документа. Расписка станет гарантом того, что ваше сообщение не «потеряется».

Налоговая льгота по налогу на землю

Юридические лица также могут получить льготу при уплате земельного налога.

Льготные условия предоставляются тем, кто осуществляет народные промыслы.

Юридические лица, большая часть работников которых являются инвалидами (от 80%), тоже имеют право на 100% льготу.

Могут не платить земельный налог учреждения уголовной и исправительной системы (следственный изолятор, исправительные колонии).

Льготы юридических лиц по уплате налоговых платежей регламентируются Налоговым кодексом.

Как самому рассчитать налог на землю? Любому владельцу земельных участков периодически необходимо уточнять кадастровую стоимость владения, чтобы избежать спорных вопросов с налоговым органом. Если стоимость по кадастру земли будет пересчитана и увеличена, а организация будет продолжать оплачивать налог из расчета прежней стоимости, может возникнуть недоимка в бюджет. Налоговый орган уведомит организацию-плательщика о недоимке и попросит уплатить не только недостающую часть налога, но и пени за несвоевременную оплату.

Как рассчитать налог на землю по кадастровой стоимости? Кадастровая стоимость земельного участка – та переменная часть при расчете налога, которая сегодня вызывает немало споров. Общеустановленного принципа, по которому специалисты оценивали бы землю, нет. Некоторые собственники считают кадастровую стоимость своей земли необоснованно завышенной, что, в свою очередь, влечет увеличение налога. Поэтому с применением кадастровой стоимости в качестве основы для определения стоимости земли в суд было отправлено большое количество заявлений с просьбой считать кадастровую стоимость завышенной и просьбой о ее пересчете.

Большая часть заявлений в суд помогла собственникам уменьшить стоимость и, соответственно, налогооблагаемую базу.

www.syl.ru

Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Предоставляемые льготы

По Налоговому Кодексу есть перечень утвержденных компаний, кому положена льгота по земельному налогу. При этом местные органы власти имеют полномочия расширить круг таких льготников.

Перечень юридических лиц, кому по НК положена льгота:

- Всем организациям и предприятиям, которые находятся в подчинении Министерства юстиции

- Разнообразным религиозным организациям, которые имеют в собственности земли, где расположились строения, здания и хозяйственные постройки;

- Учреждениям, функциональными обязанностями которых является контроль и уход за автомобильными трассами государства;

- Благотворительные и общественные компании;

- Субъектам хозяйственной деятельности, которые зачислены к таковым, что занимаются культурным промыслом;

- Предприятиям, функционирующим в рамках определенной зоны. Такие зоны утверждаются нормативными документами. Есть ограничение на действие льготы – не более 5 лет

При этом льгота заключается не просто в предоставлении скидки, как принято в налоговом законодательстве, а в полном освобождении от земельного налога.

В свою очередь, есть и перечень физических лиц, имеющих льготу:

- Инвалиды;

- Герои, как РФ, так и СССР;

- Ветераны войны, а также ветераны боевых действий;

- Чернобыльцы;

- Люди, которые принимали участие в испытаниях ядерного оружия или ядерных установок.

При этом интересным фактом является то, что здесь физические лица не освобождаются от уплаты, а лишь получают некую скидку при расчете налоговой базы.

Пример. Кадастровая стоимость объекта составляет 30 000 рублей. Ставка 0,3% в год. Какой налог должен заплатить ветеран боевых действий.

Расчет:

Определяем налоговую базу с учетом скидки 30000 – 10 000 = 10 000;

Считаем налог: 10 000*0,3/100 = 30 рублей.

Вот такой алгоритм расчета и уплаты земельного налога. Понимая его, можно самостоятельно рассчитывать его размер и платить в бюджет.

2018 — 2023, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Как рассчитать налог

Для расчета налога на землю, находящуюся в собственности, нужно будет использовать и такое число, как коэффициент. Нужно знать и кадастровую стоимость надела. Используется для вида коэффициента, значение может быть 0,3 или 1,5, это зависит от того, какое назначение имеет земля. Показатель коэффициента и является размером ставки по налогу.

Более низкая ставка, всего лишь 0,3% применяется для многих видов земель с учетом их целевого назначения:

- Такая ставка используется для земель, отведенных под садовые и огородные участки, используемые для собственных нужд.

- Для земель, на которых располагаются различные инженерные сети.

- Для земли, на которой построен многоквартирный жилой дом.

Также ставка 0,3% применима к участкам, используемым в действиях, связанных с обороноспособностью страны.

Для каких участков применяется налоговая ставка 1,5%? Это те земли, которые не включены в первую группу. Если знать целевое назначение своей земли и ее кадастровую стоимость, легко самостоятельно рассчитать налог, не прибегая к помощи налоговых консультантов.

Поэтому данные, которые выдаст онлайн калькулятор, могут быть не вполне точными, приблизительными.