Часто задаваемые вопросы

Будет ли банк требовать покупку дома в регионе подачи заявления?

Нет, жилье можно покупать по всей стране. Но могут отказать, если банк региональный, а вы прописаны в другом регионе.

Можно ли использовать материнский капитал для этой программы?

Да такая возможность есть. С помощью маткапитала можно внести первоначальный взнос.

Сколько раз можно оформить сельскую ипотеку?

По закону это можно сделать только один раз в жизни.

Можно ли действующую ипотеку рефинансировать по сельской программе?

Это сделать невозможно. Можно лишь уже оформленную сельскую ипотеку рефинансировать по условиям других программ.

В каком случае могут поднять ставку по сельской ипотеке?

В 2023 году такое возможно в двух случаях — заемщик не вносит своевременно платежи по кредиту либо средства используются не по назначению. Повышение процентной ставки из-за завершения программы невозможно — она бессрочна.

Нужна ли прописка в доме, купленном по этой программе?

Да, это обязательное условие для участия в программе. Постоянную регистрацию нужно сделать в течение полугода.

Можно ли купить дом по сельской ипотеке у брата?

Законом не предусмотрены запреты на покупку жилья у родственников в рамках этой программы. Значит, можно.

Почему банк долго принимает решение о выдаче средств по программе?

Банк обязан отправлять документы в Минсельхоз для рассмотрения. По закону министерству на это выделяется 10 дней, отсюда и задержки.

Ипотечные программы разных банков

Не все кредитующие организации охотно выдают займы на суммы, достаточные для приобретения дачного участка. Те банки, которые согласны работать со средними суммами, предоставляют клиентам разные условия. Вот перечень запросов наиболее популярных организаций.

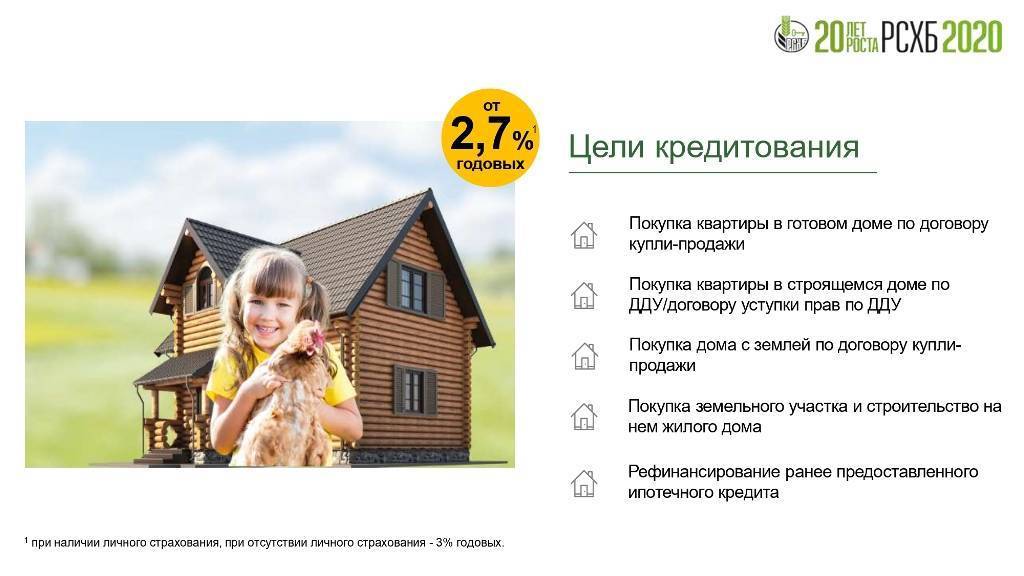

Каковы условия в РоссельхозБанке

Здесь клиентам предлагают минимальные суммы кредитования – возможно взять ипотеку на 100 тысяч российских рублей. Первый взнос определяется в размере 15%. Срок, в течение которого заемщик будет гасить кредит, может составить 30 лет. Разработаны особые программы для молодых семей, при помощи которых можно купить земельный участок – используется ставка от 14,5%. Чтобы купить участок с постройками, можно воспользоваться кредитом «Садовод», срок выплаты – до 5 лет, ставки от 19,5%. Получить его возможно под залог или поручительство.

Смотрите на эту же тему: Можно ли взять ипотеку под залог имеющегося жилья в году? Условия и банки

Оформление в Сбербанке

В этом банке наименьшая сумма кредита от 300 тысяч российских рублей. Зато и годовая ставка начинается от 12%. Первоначальный взнос составляет самое меньшее 25% от суммы покупки. Основной плюс оформления кредита в Сбербанке – наибольшая сумма кредита может рассчитываться с учетом доходов, которые не подтверждаются. Кредитование оформляется до возраста в 75 лет.

Условия в ВТБ-24

В банке ВТБ-24 нет индивидуальных программ, по которым происходит приобретение загородной недвижимости. Дачу возможно приобрести, работая со стандартными параметрами. За основу берут условия, которые используют для покупки жилья на вторичном рынке.

Кредит можно оформить на сумму не менее 600 тысяч рублей. Срок выплаты – не более 30 лет. В качестве первого взноса необходимо иметь 10% от стоимости недвижимости. Если дом по квадратам более 65, можно получить скидку в 0,5%. Право на более лояльные условия имеют те из клиентов, кто участвует в зарплатном проекте ВТБ-24 или имеет в банке депозит.

Купить или построить?

Если вы до сих пор не решали для себя ,что выгоднее: приобрести готовые апартаменты или взять ипотеку на строительство, давайте сравним оба варианта, чтобы найти оптимальное решение.

- Частный дом дарит множество преимущество по сравнению с городской квартирой: лучшая экология, отсутствие назойливых соседей, большая площадь помещения.

Принимаясь за строительство собственного коттеджа, есть возможность самостоятельно выбирать материалы, дизайн, планировку, что позволит не только выполнить проект, полностью отвечающий индивидуальным предпочтениям, но и существенно сэкономить.

- Вы можете постепенно увеличивать площадь и отделку дома. Ипотеку можно взять только на первый этап строительства: покупку участка, необходимых материалов для одной-двух комнат и т.д. Небольшая сумма кредита позволит не переплачивать большую сумму на процентах и при этом обзавестись собственным жильем. А дальше уже можно будет расширять площадь дома за счет собственных накоплений.

- Завышенная стоимость квартир на рынке недвижимости. Ни для кого не секрет, что квартиры, которые предлагают риэлторы, проходят 2-3 посредников, прежде чем попасть на рынок. Если сравнить цену за квадратный метр готового жилья на первичном или вторичном рынке с ценой строительства загородного коттеджа, то мы увидим разницу в 2-3 раза.

Виды ипотечного кредита

Прежде чем начать строительство частного дома с привлечением заёмных средств, необходимо изучить кредитную обстановку в стране. То есть, необходимо выяснить, какие существуют программы кредитования под строительство своего жилого строения. В России есть:

- Ипотека. Суть в том, что дом будет являться дополнительным обеспечением кредита. Постройка находится в залоге у банка до тех пор, пока не будет закрыта кредитная линия. Ипотека под дом выдаётся на разных условиях.

- Целевой кредит. Суть в том, что он выдаётся конкретно на возведение частного дома, если такая цель была заявлена в заявке. То есть, деньги выдаются для достижения конкретной цели, и тратить их на другие нужды нельзя ― это чревато штрафными санкциями. Возведённое строение в залоге у банка не находится.

- Потребительский кредит. Это деньги на любые нужды. На них можно построить дом, а можно закупить материалы. Условия такого кредитования более суровые, чем в предыдущих случаях.

Будущий собственник имеет право самостоятельно выбрать, какую программу ему использовать. Условия в каждом случае будут разные. Для ипотеки нужно будет обязательно подтвердить свой доход.

Условия предоставления ипотечного кредита

Чаще всего люди обращаются именно к ипотечному кредиту. Несмотря на то, что дом будет находиться в залоге у банка, условия такого вида кредитования более выгодные, чем по другим программам. Но для того чтобы оформить такой кредитный продукт, необходимо отвечать требованиям банков:

- Финансовое положение потенциального заёмщика должно быть стабильным. Это необходимо подтвердить документами с места работы. Доход заёмщика должен быть таким, чтобы он смог погашать кредит, и ещё обеспечивать себя. Если ипотека на строительство дома оформляется на супругов, то будет учитываться их совокупный доход.

- Минимальный возраст для обращения – 21 год.

- Можно быть гражданином РФ или иного государства, но трудовую деятельность нужно вести в России.

- Необходимо внести некую сумму в качестве первоначального взноса. Некоторые банки требуют оплаты 20-30% от суммы кредитования.

- Возведённая постройка должна быть оформлена под залог банка на весь период кредитования.

- Взять кредит можно максимум на 30 лет.

- Необходимо представить кредитору 3 поручителей со стабильным финансовым положением, которое они должны будут подтвердить документами.

- Оплата будет происходить ежемесячно равными частями.

Процентные ставки по кредиту могут отличаться в различных кредитных учреждениях. Поэтому рекомендуется подавать заявки на оформление ипотеки в разные банки.

Каждый банк предлагает свои условия кредитования

Льготный кредит

Российские банки идут навстречу некоторым категориям граждан и выдают им кредиты на постройку собственного дома на льготных условиях. К таким льготным заёмщикам относятся:

- молодые семьи – это люди до 30-35 лет (в различных регионах по-разному), состоящие в официальных супружеских отношениях. Наличие детей приветствуется;

- военнослужащие, проходящие службу в рядах ВС РФ;

- многодетные семьи – это семьи, имеющие российское гражданство, в которых успешно воспитывается 3 и более детей.

Льготы могут предоставляться разные. В зависимости от условий кредитования и возможностей самих заёмщиков, им могут быть предложены:

- более длинный срок кредитования;

- пониженная процентная ставка;

- предоставляется возможность отсрочки платежа при наличии уважительных причин.

Преференции предоставляются не только при наличии льготного статуса, но и при подтверждении его. Необходимо подать заявление на льготное кредитование. Оно будет рассмотрено в общем порядке.

Как оформляется ипотека

Процедура оформления кредита на строительство загородного дома делится на несколько этапов:

- Выбор кредитной программы и расчет будущего займа.

- Подача заявки онлайн или оффлайн в отделении банка.

- Выбор объекта для кредитования.

- Заключение кредитного договора и выдача займа.

Как подать заявления на ипотечный кредит

После расчета приступают к оформлению заявки на ипотеку. Подать заявление можно самостоятельно онлайн через портал «ДомКлик» или совместно со специалистом в отделении банка.

Заполнение заявления

Формат заполнения онлайн-заявления и бланка на ипотеку в отделении немного отличается. Обратившись к кредитному консультанту, заемщик предоставляет все необходимые на первом этапе документы и отвечает на вопросы сотрудника или заполняет бумажную версию вручную.

Второй вариант намного удобней и экономит время – онлайн-заявка на портале «ДомКлик». Порядок действий:

- После расчета платежа заемщику необходимо создать «Личный кабинет» или пройти авторизацию через «Сбербанк-Онлайн».

- Кликнуть на кнопку «Перейти к оформлению заявки».

- Вписать все запрашиваемые персональные данные по паспорту.

- Указать сведения по всем источникам доходов. Определиться с удобным способом подтверждения платежеспособности.

- Внести информацию по месту работы.

- Загрузить сканы или фото запрашиваемых документов.

- При наличии поручителя и созаемщика заполнить соответствующую графу, прикрепить документы.

- Определиться с офисом, в котором удобнее будет оформить займ.

- Проверить все введенные данные и отправить заявку в Сбербанк.

Срок рассмотрения заявки на ипотеку

На рассмотрение анкеты отводится 1-2 дня, но если у соискателя проблемы с кредитной историей или в данных допущена ошибка, срок может затянуться на неопределенное время. В большинстве случаев клиенты получают ответ в день подачи заявки.

Ипотека и стройподряд

После того как спланирован проект и получены документы на строительство, можно заняться оформлением ипотеки. И крупные банки, и региональные кредитные организации предлагают специальные ипотечные программы под строительство домов на участках ИЖС. Как правило, они имеют ограничения по сумме кредита и требования к строительству дома. Их лучше уточнить заранее в банке, где планируется брать кредит.

Одно из таких условий — строительством дома будет заниматься подрядная организация, аккредитованная банком. У нее можно выбрать типовой проект или разработать собственный. Ограничений по технологиям нет.

До конца 2021 года власти должны принять закон об индустриальном строительстве ИЖС и согласовать реестр типовых проектов загородных объектов. Также правительство планирует распространить льготные ипотечные программы на индустриальное ИЖС. По словам замглавы Минстроя Никиты Стасишина, можно будет прийти в банк, выбрать дом, который хочешь, — по нему определят сроки строительства и стоимость, прошедшие государственную экспертизу. После этого банк сформирует предмет залога, поскольку он понимает остаточную стоимость будущего проекта.

Строительство и кредитование ИЖС упростится

Антон Финогенов, заместитель генерального директора фонда «Дом.РФ»:

— Процесс строительства будет упрощен сразу для двух групп граждан — для покупателей ИЖС и строительных компаний, которые занимаются реализацией таких проектов. Любому, кто захочет построить дом, доступны безопасные, современные и, главное, экономически эффективные бесплатные проекты. Все проекты будут привязаны к производителям в разных регионах страны с фиксированной сметной стоимостью, которая подтверждена экспертизой.

Поэтому для потребителей это возможность выбрать по-настоящему качественный и безопасный проект. Для строителей, которых потребитель наймет строить дом, это понятная, детальная дорожная карта, позволяющая собрать дом быстро и без отклонения от изначальных договоренностей.

Процентные ставки

Как показывает статистика, в России 60% кредитов оформляет один из крупных банковских учреждений – Сбербанк. Здесь можно оформить ипотечный кредит на приобретение земельного участка с домом под 9,5 процентов годовых. Это минимальная начальная ставка. Но она может быть еще ниже. Участники государственных программ жилищного кредитования могут оформить ипотеку под 9%.

При оформлении ипотечного займа нужно учитывать, что ставки могут изменяться в сторону увеличения в следующих случаях:

- Вы не являетесь зарплатным клиентом Сбербанка (+0,5%).

- Вы отказываетесь от оформления полиса страхования жизни и здоровья (+1%).

- До подписания договора действует ставка, увеличенная на 1%.

Таким образом, получить ипотеку под 9,5% могут зарплатные клиенты Сбербанка, оформившие страхование жизни. В противном случае, ставка будет равняться 10% или 10,5%. Для участников жилищных программ с господдержкой максимальная ставка будет 9%+1%=10% при отказе от страховки.

Указанные процентные ставки действуют в Сбербанке России с 10.08.2017 г.

Важно! Иногда полис страхования жизни и здоровья стоит довольно дорого и не оправдывает свое оформление ради понижения процентной ставки по кредиту. Перед заключением договора со страховой компанией, сделайте предварительные расчеты и выберите наиболее выгодный вариант: отказаться от страховки и платить банку на 1% больше или оформить страховой полис.

Как можно добиться ипотеки на дачу

При попытке взять кредит для приобретения недвижимости могут встретиться различные вопросы. Посоветовавшись со специалистами, можно упростить процесс. Желая оформить займ для покупки дачи, лучше заранее познакомиться с нюансами процедуры.

Для получения ипотеки на землю выбирают разновидность кредитования, при котором она будет принадлежать банку, выдававшему деньги. В собственность заемщика недвижимость переходит после того, как он полностью возвратит долг. Больше всего для этой цели подходит разновидность продукта под названием «Залоговое кредитование». У заемщика будет возможность строить на земельном участке любые сооружения по собственному желанию, использовать землю для огорода.

Передачу участка в ипотеку одобрят при условии, что эта земля предназначена для осуществления сельскохозяйственной деятельности, ведения подсобного хозяйства. Открыть гостиницу на такой земле нельзя, не нарушая законодательство. То же относится и к другим видам предпринимательства.

Перед тем, как отправиться в банк для оформления займа, рекомендуется выяснить особенности процедуры для желающих купить дачу:

- Поскольку участок продолжает оставаться в собственности у организации-кредитора, пока не будет полностью выплачен долг, сооружения и постройки на нем не будут принадлежать заемщику. Они также поступают в собственность банка.

- Не существует такого вида ипотечного кредитования, которое подразумевает покупку земли без залога.

- Нельзя оформить кредит на часть земли, как может понадобиться при ведении совместной с партнером деятельности.

- Не во всех банках предоставляется такая разновидность кредитования. Подготовьтесь к тому, что понадобится обойти несколько организаций.

Условия взятия ипотечного кредита на строительство дома

Ипотека на постройку дома сегодня является самой распространенной программой кредитования для россиян. Для получения ипотеки клиенту банка выдвигаются такие требования:

- его финансовое состояние должно быть стабильным;

- получить ипотеку может как гражданин РФ, так и гражданин другого государства, достигший определенного возраста (зачастую это 21 год);

- первоначальный взнос обязателен (в различных банках процент первоначального взноса разный – где-то 20%, а кое-где и 30%);

- залог недвижимого имущества – обязательно;

- срок выдачи ипотеки может достигать 30 лет;

- обязательное привлечение поручителей – до 3 созаемщиков;

- ежемесячно заемщик должен вносить определенную сумму на счет банка.

Ипотека под строительство недвижимости выдается частями, а не полной суммой сразу. То есть, банк поэтапно переводит средства заемщику, а тот оплачивает покупает материалы и т. д.

Льготный кредит на строительство частного дома

В государственных российских банках для постройки дома некоторым категориям граждан предоставляются льготы по программе ипотечного кредитования:

- молодым супружеским парам – если возраст хотя бы одного из супругов менее 35 лет;

- семьям, где воспитываются трое и больше детей;

- военным.

Льготы могут выражаться в следующем:

- увеличивается срок кредитования;

- снижается процентная ставка;

- есть возможность отсрочки платежа.

Какие банки дают ипотеку на участок

Большинство заемщиков начинают выбор банка, ориентируясь на проценты. Мы рекомендуем рассмотреть некоторые предложения банков из ТОП-10:

- в Сбербанке есть две целевые программы: на строительство дома и на приобретение загородной недвижимости. Базовые ставки по этим продуктам 11,1 % и 11,6% годовых. Кредиты выдаются на срок до 30 лет с начальным взносом от 25%;

- в ВТБ нет специальной программы ипотеки на земельные участки, но заемщики могут воспользоваться альтернативой: нецелевой ссудой под залог имеющейся недвижимости. Кредит выдается на 20 лет под ставку 12,2% годовых;

- Россельхозбанк выдает ипотечные ссуды на покупку земельных наделов под ставки от 10%. Предельный срок ссуды составит 30 лет. Потребуется внести начальный взнос 25% и оформить страховые полисы на недвижимость и жизнь заемщика.

Сегодня средняя процентная ставка 11,5%. Будет ли повышение тарифов в 2020 году? Это зависит от многих факторов, эксперты не прогнозируют резкого скачка ставки, но допускают увеличение на 1-2 пункта. Поэтому, консультанты дают рекомендации заемщикам ускорить оформление ипотеки и воспользоваться возможностью взять долгосрочный кредит по конкурентным процентам.

Подводные камни

Настоящим подвохом при оформлении сделки может стать сумма страховой премии. Страховка жизни и здоровья заемщика — негласное правило банков. Документально она не относится к обязательным процедурам, но по факту получить одобрение кредитора без страхового полиса проблематично.

Банк с неохотой выдает деньги на покупку дачи. Гораздо охотнее организации работают с лицами, приобретающими недвижимость у их партнеров — застройщиков.

Еще одним недоразумением могут стать ошибки в документах. Перед подачей пакета бумаг на рассмотрение в Сбербанк клиенту стоит заранее проверить все сведения, указанные в них.

Физическому лицу необходимо помнить, что до момента внесения последнего платежа по кредиту недвижимость находится в собственности кредитора. При ненадлежащем исполнении обязательств Сбербанк вправе продать ее для возвращения средств, выданных на покупку.

Оформление ипотеки на строительство дома в Сбербанке: пошаговая инструкция

Первым делом следует определиться с отделением банка, в котором планируется оформить ипотеку. Заём традиционно выдается по территориальному признаку: по месту регистрации титульного заемщика, по месту его работы или по месту нахождения участка земли под строительство дома.

Далее алгоритм действий выглядит следующим образом:

- Заполняется анкета-заявление и вместе с остальными документами отдается на рассмотрение сотрудникам банка.

- Предварительное одобрение заявки занимает до 5 рабочих дней.

- Если получен положительный ответ, банк запросит дополнительные документы (на земельный участок, проект дома, подтверждение наличия первоначального взноса и т.д.).

- Через 2-3 рабочих дня оглашается итоговое решение, при согласии назначается дата оформления договора.

- После подписания документов банк осуществляет первый денежный перевод.

- Заявитель регистрирует договор ипотеки в Росреестре, после чего оплачивает услуги подрядчика.

- В банк предоставляются документы, подтверждающие начало строительных работ. После этого на счет заявителя перечисляются оставшиеся средства.

Некоторые нюансы могут быть изменены в индивидуальном порядке – в этом случае сотрудники банка предоставят дополнительные консультации.

Условия ипотеки

Следует разграничивать требования и условия кредитования сначала по основным программным направлениям, а далее по работающим в их рамках подпрограммам. Во всех случаях Сбербанк предоставляет займ на покупку недвижимости с земельным участком только в рублевом эквиваленте. Специфика погашения ипотеки — аннуитетные платежи (равными частями), за просрочку по которым идет начисление неустойки. Разрешается досрочное погашение.

Ипотека Сбербанка по покупке «вторички» (на квартиру или дом) предполагает:

- Ставка на ипотеку от 10,2%.

- Выдаваемая сумма зависит от стоимости покупки или передаваемого в залог объекта и не должна быть выше 85-ти процентов от этой цифры, а также ниже 300.000 рублей.

- Продолжительность погашения ипотеки составляет максимум 30 лет.

- Первоначальный взнос по ипотеке начинается от 15% (взнос комиссии от 25 % даст скидку на ставку).

- Обеспечение: залог кредитуемого дома с земельным участком либо залог иного дома / квартиры.

- Страхование, проводимое в обязательном порядке относительно дома. Страхование земельного участка не требуется. Земельные участки в отличие от домов не подвергаются значительным рискам порчи или утраты.

Подпрограмма с участием государственной поддержки семьям, у которых имеется как минимум двое детей (при этом второй родился в промежутке 01.2018-12.2002 гг.), предполагает иные условия предоставления ипотеки. Главным ее достоинством выступает низкая ставка в 6% на первые несколько лет после покупки. Далее она сохраняется на том же уровне при рождении следующего малыша либо приравнивается к 9,75%.

Отличной выступает и величина ссуды. Здесь выделяется максимум 12.000000 на покупку домов в ипотеку в черте Москвы, Московской области, а также Санкт-Петербурга и Ленинградской области. Для остальных субъектов этот порог снижается до 6.000000 рублей. Первичный взнос увеличен и составляет 20%. Остальные параметры для покупки дома аналогичны.

Подключение к покупке дома с земельным участком родительского капитала предполагает идентичные условия по кредиту. Главным отличием выступает величина ставки, начинающийся с цифры 8,5 % годовых. Также предполагается тесное сотрудничество с Пенсионным фондом, куда следует обращаться как до оформления кредитного контракта, так и после для перечисления средств в счет погашения ипотеки.

Какую землю возможно приобрести в ипотеку?

Почти все типы земельных участков допускается купить посредством ипотечного кредита. Они могут быть предназначены для:

- индивидуального жилстроительства;

- возведения промышленных зданий;

- постройки дач;

- застройки хозяйственными сооружениями;

- сельскохозяйственной деятельности;

- ведения лесного хозяйства.

Зачастую банками выдается ипотека на участок под ИЖС. Согласно Российскому законодательству, нельзя приобрести в кредит земельные наделы, исключенные из свободного оборота.

Чаще всего финансовые организации выдают ипотечные кредиты на земельные участки под индивидуальное жилищное строительствоИсточник bankstoday.net

Как оформить ипотеку

После подбора наиболее подходящих условий претендент на покупку может также отправить заявку в онлайн форме и получить ответ как в системе, так и при помощи смс информирования. Для этого необходимо быть зарегистрированным на указанном портале, а значит и иметь здесь личный кабинет.

Этапы получения ипотеки в Сбербанке на покупку земли с домом:

- Самоинформирование / персональное обращение к специалисту Сбербанка (нужно уточнить, в каких отделениях имеется данный отдел).

- Ожидание решения Сбербанка, которое может длиться до восьми дней.

- При положительной резолюции начинается отсчет отсрочки длительностью в 90 дней для поиска дома с земельным участком.

- После периода отсрочки или до этого момента приносятся документы по покупке, которые также оцениваются специалистом, а также выписку со счета.

- В конце подписываются договора: кредитный, страховой (только не на земельный участок).

Обращаться следует по месту регистрации заемщика / одного из созаемщиков либо по месту нахождения покупаемого дома (иногда учитывается адрес аккредитации предприятия-работодателя). Сами денежные средства для покупки дома с земельным участком в итоге предоставляются Сбербанком как единовременно, так и отдельными траншами.

Мне нравитсяНе нравится

Top

Процентная ставка

6.3 %Минимальная сумма

500.000 руб.Максимальная сумма

8.000.000 руб.Оформить

Оформить

-

Top

Процентная ставка

5.8 %Минимальная сумма

300.000 руб.Максимальная сумма

50.000.000 руб.Оформить

Оформить

Top

Процентная ставка

6 %Минимальная сумма

300.000 руб.Максимальная сумма

30.000.000 руб.Оформить

Оформить