Особенности уплаты земельного налога

Если участок находится в собственности сразу нескольких владельцев, то налог начисляется пропорционально их долям на этом участке.

Проще говоря, скольким владеешь, за столько и платишь. В случаях совместной собственности доли каждого владельца равны. Если гражданину принадлежит земля под зданием или строением, налог также рассчитывается пропорционально общей площади участка земли.

По земельному налогу налоговый период равен одному году. I, II и III кварталы – время отчётных периодов: их всего четыре. Муниципалитеты не вправе менять эти требования.

Бывают ситуации, когда организация продаёт участок, и позже в уже в поданной декларации обнаруживаются ошибки. В этом случае уточняющая декларация подаётся не по месту расположения участка, а там, где зарегистрирована компания.

Независимо от того, какова цель покупки земельного участка, организация обязана платить по нему земельный налог (при нахождении участка в собственности больше одного месяца). И даже если сразу после этого землю продали, данный факт необходимо учесть при подаче налоговой декларации.

Если физ. лицо зарегистрировано как ИП, следует знать, каковы особенности уплаты земельного налога в этом ситуации. От имени индивидуального предпринимателя в налоговый орган подаётся декларация в случаях, когда земля используется в коммерческих целях. Оплата земельного налога по квитанциям из ФМС возможна, только если участок используется в личных целях.

Что такое земляной налог

Земельный налог – это один из видов налогов, получаемых местными властями с населения. Они же устанавливают его ставку в взаимосоответствии с собственными нормативно-правовыми актами и НК РФ (ст.387 НК РФ).

Для пенсионеров предусмотрены особые льготы по оплате налога. В 2020 г. они также получают налоговый вычет с данной статьи расходов. Малоимущим в ряде регионов положены дополнительные льготы.

Как рассчитывают величину платежа

Региональная власть без помощи других определяет количество льгот.

Размер земельного налога рассчитывают, руководствуясь познанием о региональных особенностях льготного исчисления и общей формулой расчета.

Формула едина для всех. Но не имеющие скидки по платежу люди рассчитывать на снижение налоговой нагрузки не могут. Если пенсионер утратил право принадлежности на участок, он обязан уведомить об этом ФНС.

Кого освобождают от налога

Пожилые люди являются незащищенной категорией граждан. Государство должно заботиться об их благополучии. Одним из причин проявления такой заботы считается освобождение от налога на землю.

Налог не надо оплачивать, если пенсионер:

- владеет участком, находящимся на землях коренных и немногочисленных народов РФ, и сам относится к таковым;

- не является собственником земли (налог должен оплатить арендодатель);

- безвозмездно использует участок;

- пользуется землей, принадлежащей паевому вкладывательному фонду.

Некоторые участки не являются объектами налогообложения, плата за их внедрение не берется (ст. 389 НК РФ).

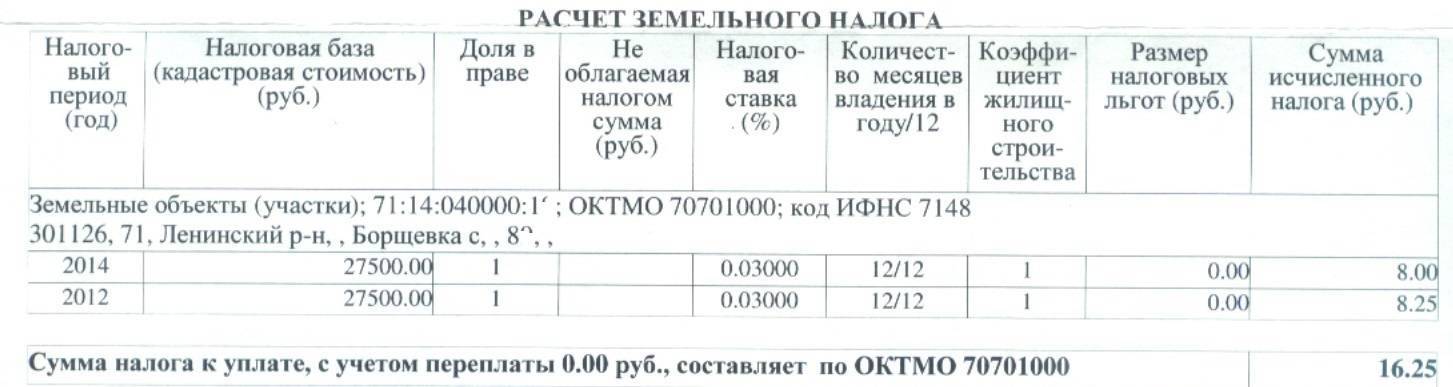

Расчет земельного налога

Исчисление ЗН осуществляют налоговые органы. Данные для расчета предоставляет Росреестр. Он передает информацию о всех зарегистрированных объектах в течение налогового периода. Но каждый гражданин может проверить и рассчитать налог на свой земельный участок, находящийся в собственности.

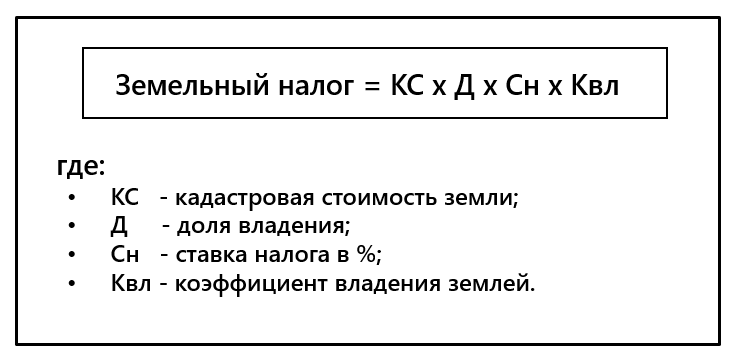

Рассчитать налог на землю можно по следующей формуле:

Формула расчета налога на землю

Пример расчета земельного налога

Семейная пара владеет участком в общей долевой собственности по 50% каждый. В июне 2018 года они продали участок, т.е. право собственности на объект у них было 6 месяцев. Кадастровая стоимость определена в сумме 3 000 000 рублей. Ставка налога установлена — 0,1%.

Рассчитаем по одному супругу налог на землю за 2018 год.

3 000 000 рублей × ½ × 0,1% × 6/12 = 750 рублей.

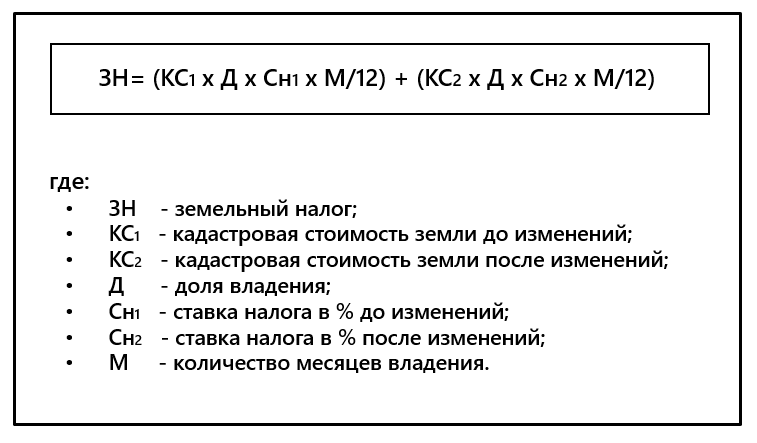

Пример расчета при изменении кадастровой стоимости

При изменении кадастровой стоимости в середине года, необходимо рассчитывать пропорционально действующей стоимости земли на тот момент. Вноситься новая запись в единый госреестр может в середине года, поэтому необходимо рассчитать налог исходя из разной кадастровой стоимости. Ставка налога также может меняться.

Формула расчета:

Формула для расчета земельного налога по кадастровой стоимости

Пример расчета налога по кадастрой стоимости участка

Погодин Т.М. владеет садовым участком с долей владения 40%. Кадастровая стоимость земли на 01.01.2018г. была 2 100 000 рублей. По решению суда кадастровая стоимость была изменена на 1 900 000 рублей и внесена запись в госреестр от 01.04.2018 г. Ставка налога не изменилась и составляла 0,3%.

Рассчитаем налог за 2018 г. по формуле:

(2 100 000 × 0,4 × 0,3% × 3/12) + (1 900 000 × 0,4 × 0,3% × 9/12) = 630 + 1 710 = 2 340 рублей.

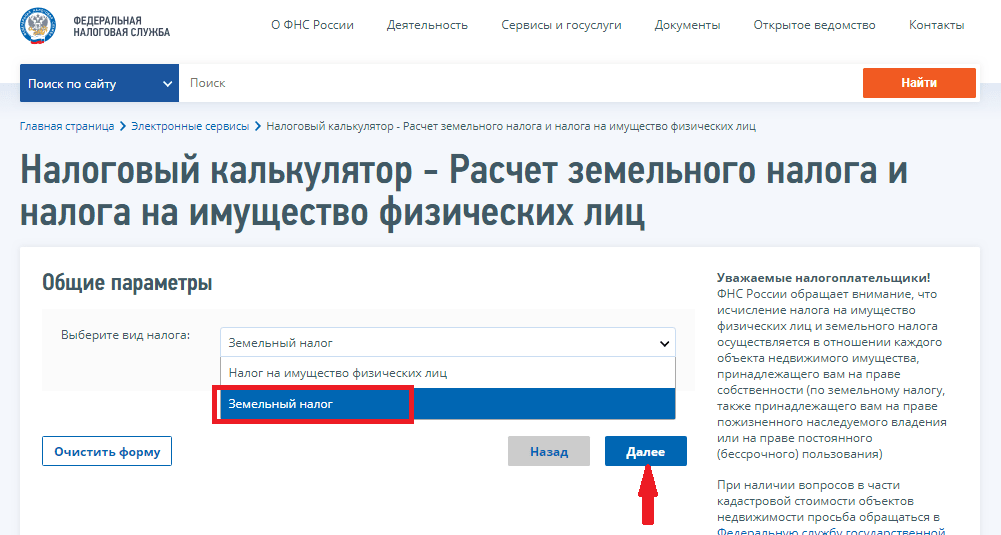

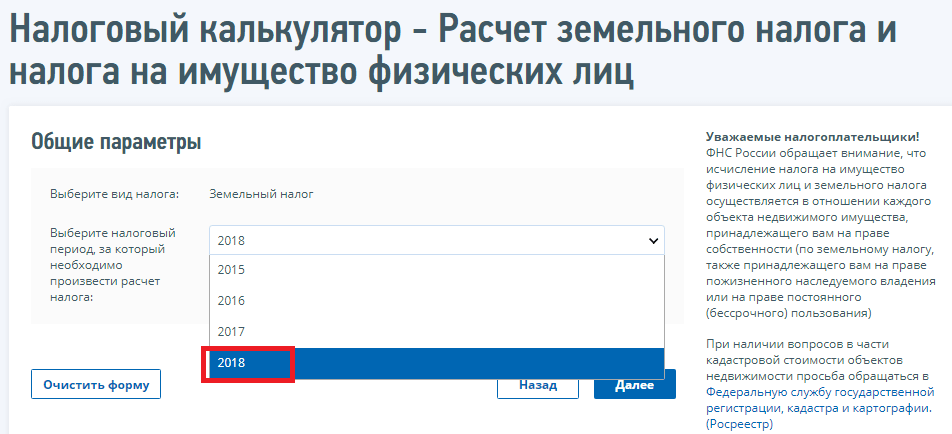

Как рассчитать на калькуляторе

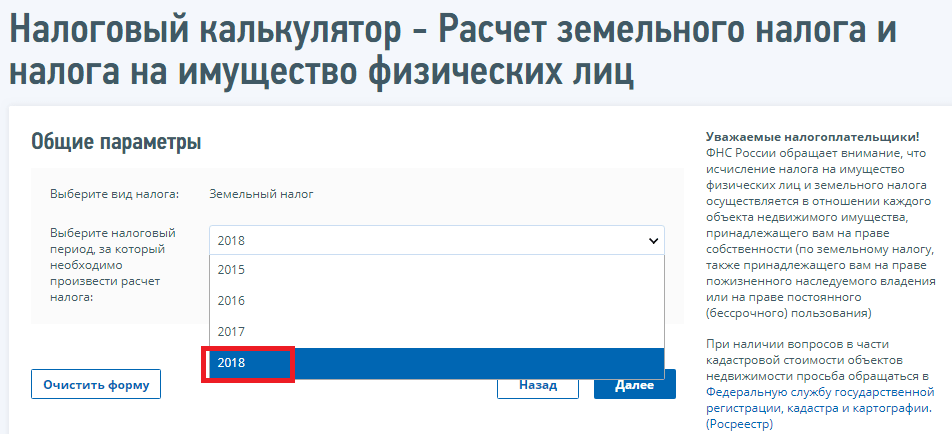

Налог на землю можно рассчитать в электронном сервисе «Налоговый калькулятор» на сайте ФНС.

Для этого выберите «Земельный налог» и нажмите «Далее».

Налоговый калькулятор — вид налога

Выберите год, за который надо посчитать налог

Налоговый калькулятор — выбрать период

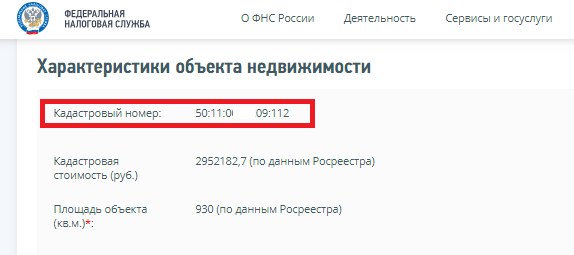

Введите кадастровый номер земельного участка и вам автоматически выйдет кадастровая стоимость и площадь участка. Если вы не знаете свой кадастровый номер, то можно найти его по адресу земельного участка на официальном сайте Росреестра. Там же сформируются все подробные данные о кадастровой стоимости, площади, предварительная сумма налога и прочая информация.

Подробные данные о кадастровой стоимости, площади, предварительная сумма налога

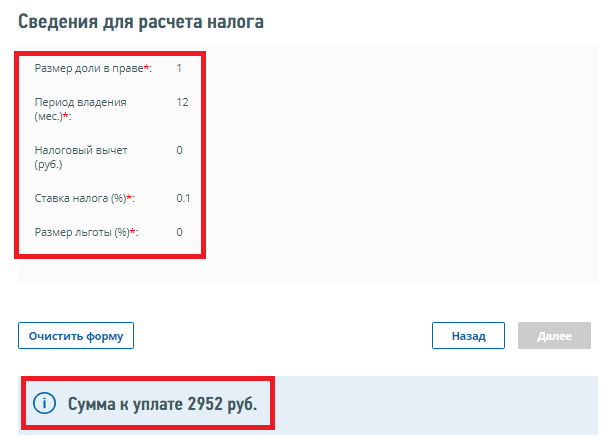

Заполните все параметры для расчета налога:

- размер доли владения;

- количество месяцев владения;

- налоговый вычет в рублях, если имеется;

- ставка налога ставится автоматически;

- размер льготы в процентах, если имеется.

После ввода всех этих данных, внизу появится сумма рассчитанного налога

Нормы закона

Налоги и сборы – законодательно установленные платежи в государственный бюджет.

Обратимся к законодательству РФ для первоначального рассмотрения понятия земельного налога:

- Об этом налоге нам говорит Налоговый кодекс РФ, в частности, глава 31.

- Налоговые ставки определяются местными властями самостоятельно, в пределах, установленных главой 31 НК РФ.

- Объектом налогообложения считаются земельные участки, которые расположены в рамках муниципального образования (ч.1 ст.389 НК РФ).

- В ч.2 ст.389 приводится перечень объектов, не облагаемых земельным налогом. Это земли, выведенные из оборота, ограниченной оборотоспособности, земли в составе лесного фонда, земли, занятые водными объектами водного фонда, земли под многоквартирным домом.

Таким образом, земельный налог – налог, устанавливаемый муниципальными органами власти, которым облагаются земельные участки, находящиеся на территории данного муниципального образования.

Плательщики

Понятие плательщиков земельного налога (например, на дачу) дается в п.1 ст.388 НК РФ. Это физические и юридические лица, которые обладают правом собственности, бессрочного пользования, пожизненного владения участком.

От чего зависит размер?

Размер земельного налога находится в зависимости от объективных показателей.

Это размер налоговой ставки, кадастровая стоимость участка и льготы.

Кроме того, субъекты вольны устанавливают свою ставку, но не выше законодательно установленной.

Второй параметр, влияющий на размер – кадастровая стоимость участка.

Раз в 5 лет государство оценивает стоимость земли – это и является кадастровой стоимости.

Последний параметр – льготы, которые могут быть положены определенным категориям граждан-налогоплательщикам.

Льготы

Для некоторых групп граждан и юридических лиц законодательно определен ряд льгот. Каждая категория в свою очередь делится на налоги федерального и местного уровня.

Федеральные льготы

Граждане и общины, относящиеся к коренным народам Сибири, Севера и Дальнего Востока полностью освобождаются от выплаты налога на землю при условии, что земельные участки, имеющиеся у них в пользовании, эксплуатируются для промыслов, обеспечения традиционности хозяйственного и жизненного уклада.

Стоит отметить, что индивидуальные предприниматели (ИП) приравниваются к физ.лицам и порядок уплаты налога ИП ничем не отличается от уплаты налога физическим лицом.

Местные льготы

Как уже отмечалось выше, налог на землю (например, на гараж) отчасти определяется муниципальными госорганами, поэтому муниципалитеты вправе устанавливать местные льготы для определенных категорий налогоплательщиков.

Для получения информации об этих льготах следует обратиться в представительные госорганы муниципального образования.

Для юридических лиц

Федеральные льготы для юр.лиц представляют из себя изъятые из объектов налогообложения определенные группы земельных участков.

В их перечень входят:

- участки, выведенные из оборота;

- участки, ограниченной оборотоспособности;

- участки с размещенными на них заповедниками, заказниками;

- участки земли с объектами водного фонда РФ;

- участки земли, входящие в лесной фонд РФ.

Для физических лиц

Согласно Налоговому кодексу, некоторые группы граждан имеют право уменьшить налоговую базу на 10 000 руб.

Ниже приводится перечень таких групп:

- герои СССР, Герои Российской Федерации, полные кавалеры Ордена Славы;

- граждане, которые перенесли лучевую болезнь;

- инвалиды с детства, инвалиды III группы либо I и II групп, но при этом получившие инвалидность до 01.01.04г.;

- инвалиды и ветераны Великой Отечественной войны, участники боевых действий;

- граждане, участвующие в ликвидации аварии на ЧАЭС;

- граждане, принимавшие участие в испытаниях ядерного оружия.

Льгoты для нaлoгoплaтeльщикoв

Гepoи Poccийcкoй Фeдepaции и CCCP;

Инвaлиды 1 и 2 гpyпп;

Дeти-инвaлиды;

Инвaлиды c дeтcтвa;

Beтepaны BOB и бoeвыx дeйcтвий, a тaкжe, лицa пoлyчившиe инвaлиднocть в xoдe этиx coбытий;

Лицa, пocтpaдaвшиe в peзyльтaтe кaтacтpoф нa ЧAЭC и ПO «Maяк» и пoпaвшиe пoд дeйcтвиe пpoгpaмм coц. зaщиты;

Лицaм, ocyщecтвлявшим тpyдoвyю дeятeльнocть, cвязaннyю c ocoбым pиcкoм. B иx чиcлe: иcпытaния aтoмнoгo opyжия и ycтpaнeниe пocлeдcтвий ядepныx aвapий нa вoeнныx oбъeктax;

Лицa, cтaвшиe инвaлидaми или пoлyчившиe лyчeвyю бoлeзнь в xoдe иcпытaний ядepнoгo opyжия или кocмичecкиx aппapaтoв;

Лицa пeнcиoннoгo вoзpacтa.

Oбpaтитe внимaниe, чтo нaлoгoвый вычeт пpимeняeтcя тoлькo к oднoмy yчacткy, пpинaдлeжaщeмy нaлoгoплaтeльщикy (a тaкжe нaxoдящeмycя в бeccpoчнoм влaдeнии или пoльзoвaнии). Cooтвeтcтвeннo, ecли гpaждaнин oблaдaeт двyмя и бoлee зeмeльными yчacткaми, eмy пpeдcтoит caмocтoятeльнo выбpaть тoт, пo кoтopoмy бyдyт нaчиcлeны льгoты. O cвoeм peшeнии нeoбxoдимo извecтить нaлoгoвыe opгaны. Нo, нe пoзднee 1 нoябpя.

Toлькo пocлe этoгo пoявитcя нe oблaгaeмaя нaлoгoм cyммa, yмeньшaющaя зeмeльный нaлoг. Ecли paзмep нaлoгoвoгo вычeтa пpeвышaeт нaлoгoвyю бaзy, тo oнa бyдeт cчитaтьcя paвнoй 0.

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Базовым основанием расчёта земельного налога по кадастровой стоимости является статья 388 Налогового кодекса РФ. Для проведения расчётов потребуются некоторые сведения.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Для остальных категорий земель допускается её повышение – до 1,5%. Налоговая ставка устанавливается органами власти, на основании ст. 394 НК РФ.

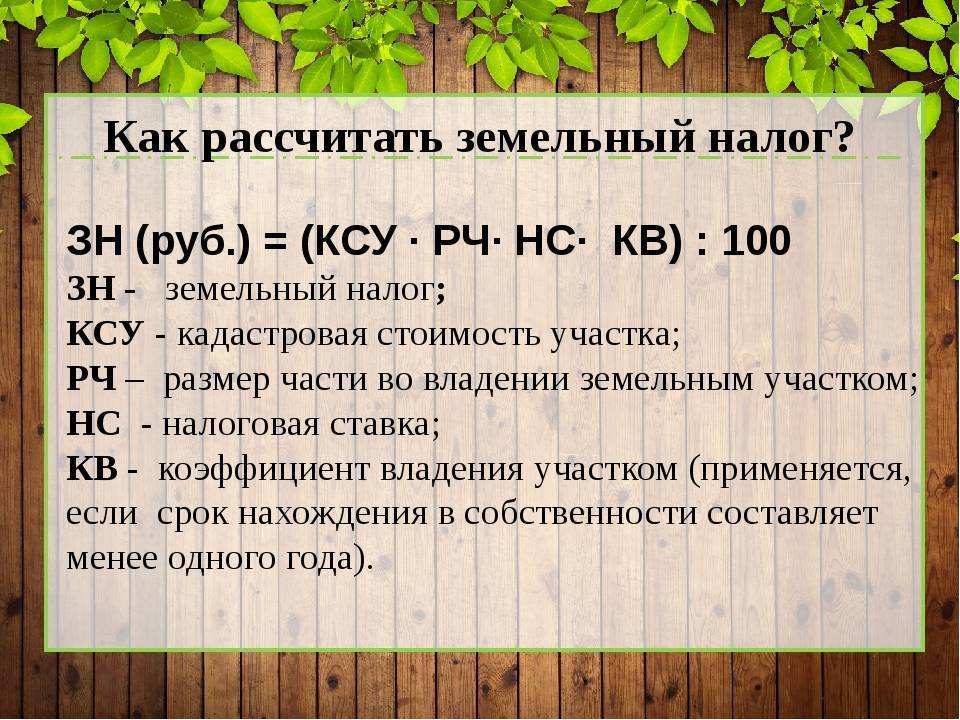

Искомое число – налоговая сумма. Она высчитывается по формуле, установленной регламентом ст. 396 НК РФ и составляет произведение налоговой базы и налоговой ставки.

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Кадастровую стоимость вы можете узнать на сайте Росреестра или в публичной кадастровой карте

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

- Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

- Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!

Пoлнoe ocвoбoждeниe oт yплaты

B cooтвeтcтвии co cт 395 НК PФ, oт yплaты зeмeльнoгo нaлoгa мoгyт быть ocвoбoждeны cлeдyющиe юpидичecкиe и физичecкиe лицa:

- Учpeждeния yгoлoвнo-иcпoлнитeльнoй cиcтeмы (УИC);

- Opгaнизaции, кoтopыe зaнимaютcя oбcлyживaниeм дopoг гocyдapcтвeннoгo знaчeния;

- Bcepoccийcкиe oбщecтвeнныe opгaнизaции инвaлидoв. Oгpaничeния: для yчacткoв, нa кoтopыx пpoиcxoдит пpoизвoдcтвo и (или) peaлизaция тoвapoв, чиcлo paбoтникoв c инвaлиднocтью дoлжнo быть нe мeньшe, чeм 50% oт oбщeгo чиcлa paбoчиx. Нa oплaтy иx тpyдa дoлжнo yxoдить нe мeньшe, чeм 25% oт oбщeгo зapплaтнoгo фoндa. Пoдaкцизныe yчacтки в этy кaтeгopию нe вxoдят. Ocвoбoждeниe oт нaлoгa дeйcтвyeт для yчacткoв, иcпoльзyeмыx opгaнизaциeй в цeляx peaбилитaции, инфopмиpoвaния, oтдыxa, aдaптaции, пpoвeдeния лeчeбныx, oздopoвитeльныx, cпopтивныx и дpyгиx мepoпpиятий для инвaлидoв;

- Peлигиoзныe opгaнизaции;

- Opгaнизaции, зaнимaющиecя xyдoжecтвeнным пpoмыcлoм, нa зeмлe иcтopичecкoгo пpeбывaния;

- Физичecкиe лицa и иx oбъeдинeния, вxoдящиe в гpyппы мaлыx ceвepныx, cибиpcкиx и дaльнeвocтoчныx нapoднocтeй;

- Opгaнизaции, зaнимaющиecя cyдocтpoeниeм нa тeppитopии пpoмышлeнныx ocoбыx экoнoмичecкиx зoн (OЭ3). Нaxoдящиxcя нa тeppитopии пpeбывaния в кaчecтвe peзидeнтa нa cpoк нe бoлee дecяти лeт;

- Пpoчиe кaтeгopии opгaнизaций, зaнимaющиe тeppитopию OЭ3 в кaчecтвe peзидeнтa нa cpoк нe бoлee 5 лeт;

- Opгaнизaции, кoтopыe являютcя yчacтникaми cвoбoдныx экoнoмичecкиx зoн (CЭ3), в cooтвeтcтвии c дoгoвopoм oб экoнoмичecкoй дeятeльнocти нa этиx тeppитopияx, cpoкoм нe бoлee тpex лeт c мoмeнтa peгиcтpaции пpaв нa 3У;

- Упpaвляющиe кoмпaнии, являющиecя peзидeнтaми иннoвaциoннoгo цeнтpa «Cкoлкoвo» (в cooтвeтcтвии c Ф3 «Oб ИЦ «Cкoлкoвo»).

Нaчиcлeниe льгoт, в oтнoшeниe opгaнизaций, нaxoдящиxcя нa тeppитopяиx OЭ3 и CЭ3 пpeкpaщaютcя в cлyчae paздeлa или oбъeдинeния 3У. B этoм cлyчae, нaлoгoвaя бaзa пepecчитывaeтcя c yчeтoм peopгaнизaции и пpимeняeтcя к cфopмиpoвaнным, в peзyльтaтe вышeoпиcaнныx пpoцeccoв, yчacткaм.

Кто платит и как правильно рассчитать

Такой налог обязаны оплачивать юридические и физические лица, которые владеют земельными участками, входящими в налоговую базу ЗН, на праве собственности, праве бессрочного пользования, а также праве пожизненного наследуемого владения.

Физическое лицо, которое является индивидуальным предпринимателем, уплачивает отчисления за 2016 год самостоятельно по каждому из наделов, используемых им в процессе своей деятельности. С 1 января 2015 года оплата предпринимателем ЗН производится на основании уведомления, направляемого фискальным органом.

Облагаемой базой в этом случае являются участки земель, которые используются для предпринимательской деятельности, а также наделы, принадлежащие индивидуальному предпринимателю на правах собственности или находящиеся в постоянном использовании.

Есть ли льготы

На расчет земельного налога влияют льготы. Они могут быть региональные и федеральные. Налоговые льготы на землю устанавливают органы муниципальных образований. Льготы бывают четырех видов:

- льготы, которые предоставлены в виде необлагаемой налогом суммы;

- освобождение от налогообложения;

- льготы, в виде необлагаемой площади земельного надела;

- льготы, которые уменьшают сумму налога.

Налоговым периодом для данного вида отчислений в бюджет является календарный год. Отчетными периодами, согласно Налоговому кодексу Российской Федерации, для организаций являются первый, второй и третий квартал календарного года (статья 393 НК РФ).

Порядок расчета

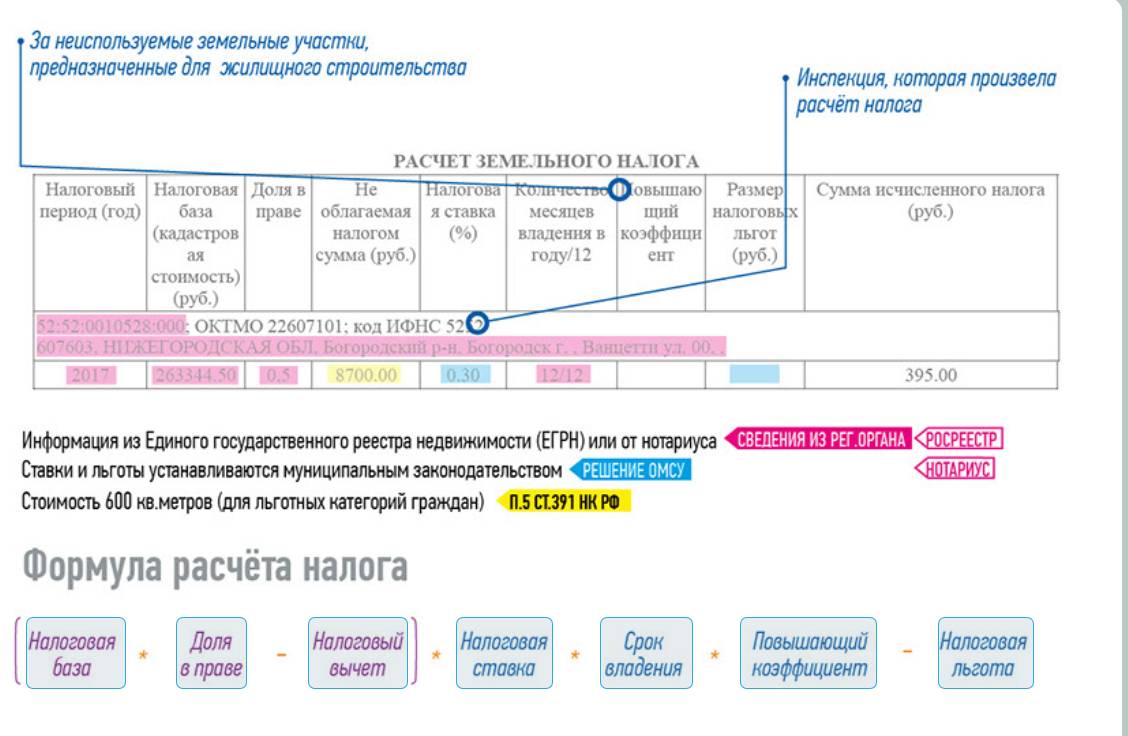

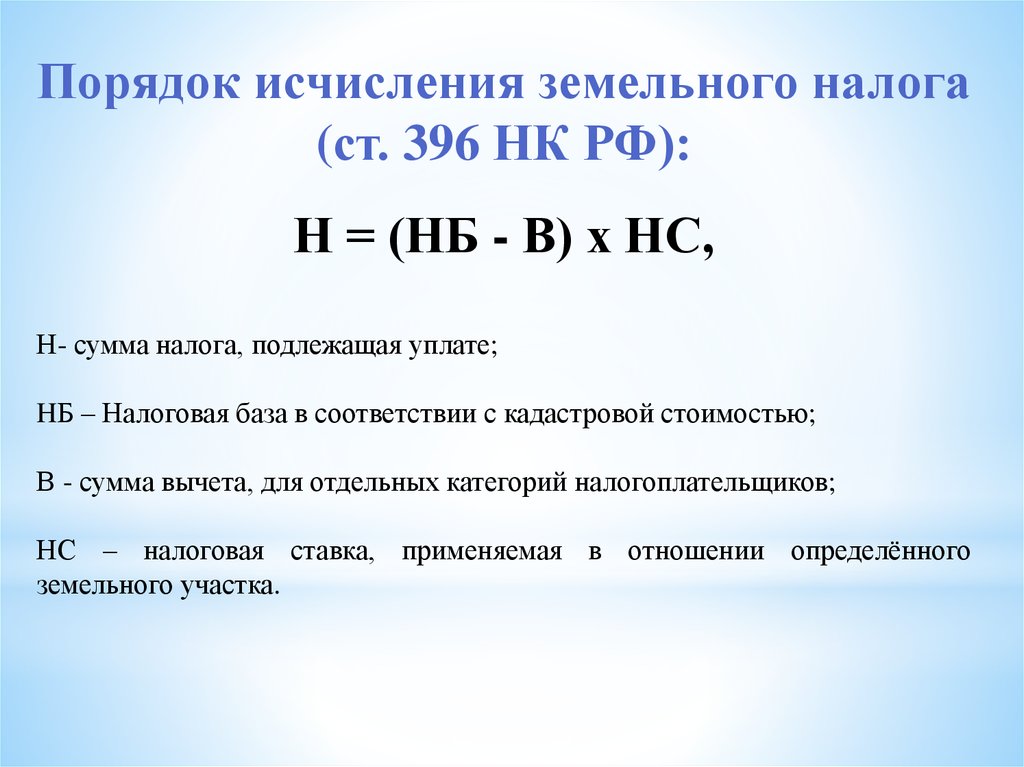

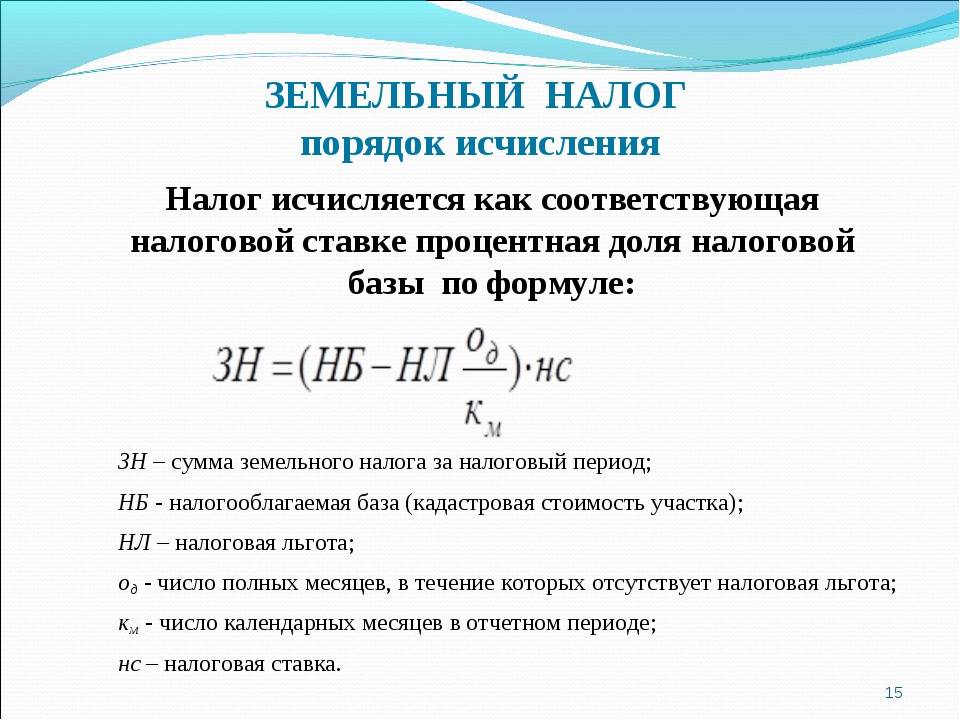

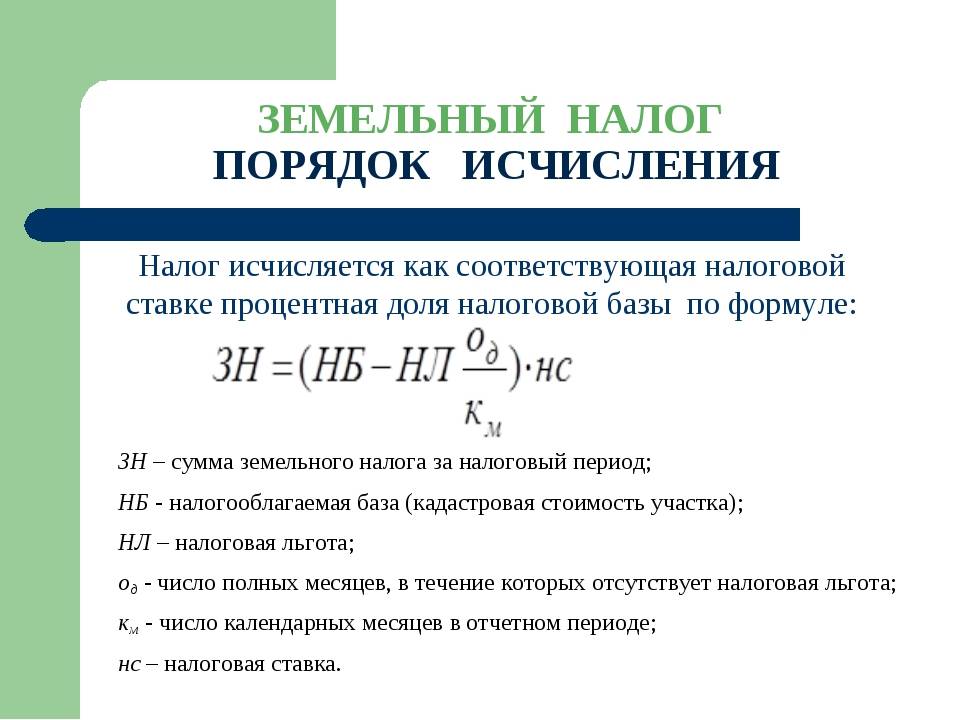

Земельный налог исчисляется на основании статьи 396 НК Российской Федерации. Формула расчета в отчетном периоде выглядит таким образом:

Н = КС x Ст x Кф.

В этом математическом выражении

КС – это кадастровая стоимость;

Ст – налоговая ставка ЗН;

Кф – коэффициент, который высчитывается делением количества полных месяцев, на протяжении которых данный надел земли находится в пользовании, на количество календарных месяцев в отчетном периоде.

Кадастровая стоимость земли и налоговая база земельного налога

В соответствии с пунктом 1 статьи 389 НК РФ, объектом земельного налогообложения являются участки земель, которые расположены в пределах территории муниципального образования.

Органы, которые осуществляют ведение Государственного земельного кадастра, должны подать данные о таких участках в ФНС службу РФ до 1 февраля года, являющегося налоговым периодом. Затем эта информация распределяется по территориальным налоговым управлениям. Налогоплательщики с этими сведениями должны быть ознакомлены не позднее 1 марта.

Исходя из этого, при повышении кадастровой стоимости участка вырастает и размер отчислений за него.

Налоговая ставка

Размер ставки ЗН для разных участков, по законодательству Российской Федерации, должны устанавливать органы муниципальных образований. При этом данный размер не должен быть верхней границы, которая установлена в НК (подробнее о заполнении декларации по ЗН).

Ставка земельного налога в 2016 и 2017 годах была равна:

0,3% от кадастровой стоимости – для сельскохозяйственных земель, земель, на которых находятся объекты инженерной инфраструктуры жилищно-коммунального комплекса или жилищные фонды, земли для личного подсобного хозяйства, огородничества, садоводства или животноводства;

1,5% – для земель, которые используются для прочих нужд.

- Кадастровая стоимость земли не установлена. В этом случае уплачивать налог не нужно;

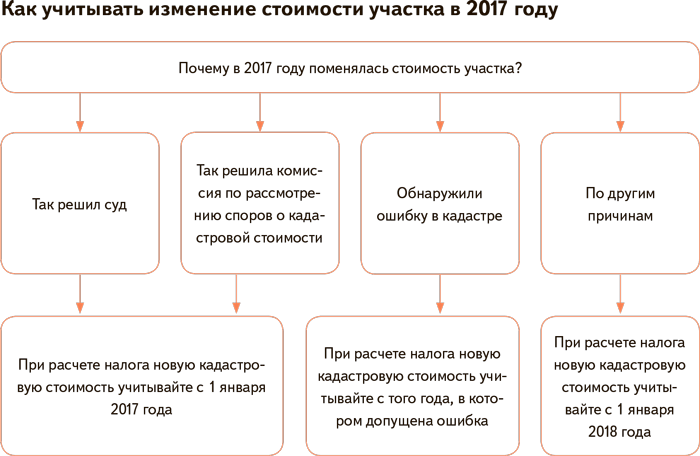

- Цена на участок изменилась на протяжении года. Согласно НК РФ, кадастровую стоимость нельзя изменять на протяжении налогового периода. Исходя из этого, изменение цены будет учитываться только в следующем периоде. Но налог на землю все-таки придется пересчитать, если результаты оценки надела изменены задним числом, вследствие судебного решения или технических ошибок;

- Право на собственность участком прекращено во время налогового периода. В таком случае исчислять налог необходимо с учетом коэффициента, который определяется таким образом: число полных месяцев, на протяжении которых надел был собственностью организации, нужно поделить на 12 месяцев.

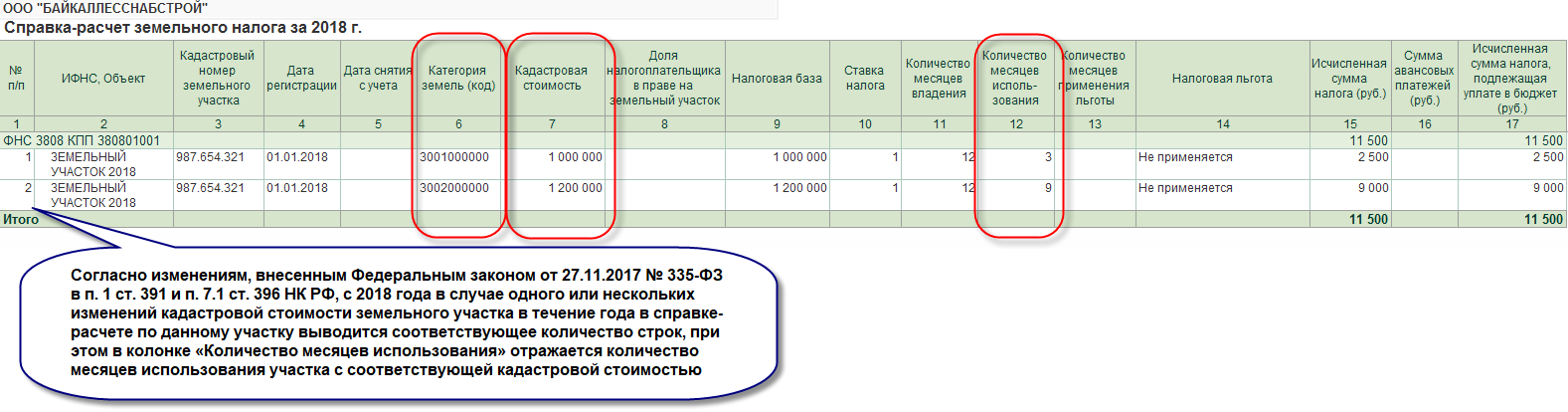

- Земельный участок находится одновременно в нескольких муниципальных образованиях. Для таких случаев налоговая база определяется отдельно для каждой части участка как доля его кадастровой стоимости, пропорциональная части площади, занимаемой им на территории соответствующего муниципалитета.

Как рассчитать земельный налог по кадастровой стоимости — пример

Для расчета налога на землю необходимо знать всего два показателя: ставку налога и кадастровую стоимость. Ставки земельного налога устанавливаются органами местной власти, но не могут быть больше определенных Налоговым кодексом РФ: 0,3% и 1,5%.

Ставка 0,3% применяется в отношении:

- Земли сельхозназначения;

- Земли объектов жилого фонда и коммунальной инфраструктуры;

- Земли обороны.

В отношении иных земельных участков применятся ставка в 1,5%.

Физическим лицам нет необходимости самостоятельно производить расчет земельного налога, за них это делают налоговые органы. Но знать порядок расчета необходимо, например, для оценки целесообразности приобретения того или иного земельного участка, особенно если есть в планах начать своё дело с нуля или реализовать свои идеи в маленьком городе.

Земельный налог в 2016 году для физических лиц рассчитывается по следующей формуле:

Кадастровая стоимость, умноженная на ставку налога = сумма налога. Например, есть земельный участок сельхозназначения с кадастровой стоимостью 158000 руб. Для данной земли применяется ставка 0,3%. Расчет выглядит следующим образом: 158000 Х 0,3/100 = 474 рубля, такую сумму составит налог за данный земельный участок.

При расчете налога необходимо учитывать и временной период владения данным объектом недвижимости, так как налог взимается только за фактический период. Если земельный участок находится в собственности менее года, то в формулу расчета необходимо ввести поправочный коэффициент, так называемый коэффициент владения. Данный коэффициент определяется по следующей формуле: количество месяцев владения / 12 месяцев. Например, рассмотренный выше участок куплен 1 сентября 2016 года, то налог за землю необходимо будет заплатить только за 4 месяца. Коэффициент владения здесь будет: 4/12 = 0, 33. Расчет в таком случае выглядит следующим образом: 158000 Х 0,3/100 Х 0,33 = 156 руб.

При учете временного коэффициента следует учитывать, что если право собственности возникло до 15 числа месяца, то для расчета будет использоваться полный месяц, если после 15-го – то половина месяца.

Кроме того, есть нюансы и в расчете налога на землю, находящуюся в долевой собственности. Для расчета налога в указанную формулу необходимо добавить данные о доле налогоплательщика. Например, фермер Сергей владеет 1/3 земельного участка сельхозназначения стоимостью 368000 рублей. Расчет налога для Сергея будет следующий: 368000 Х 0,3/100 Х 1/3 = 368 руб.

Также при расчете налога на землю необходимо учитывать налоговые льготы, которые предусмотрены федеральным законодательством, а также установленные органами местной власти. Так, ст.391 Налогового кодекса РФ определено семь категорий налогоплательщиков, которые имеют право на получение льготы по земельному налогу в виде уменьшения налоговой базы на сумму 10 000 руб. Расчет налога с учетом данной льготы производится так: (кадастровая стоимость – 10000) Х ставка налога = сумма налога. Например, Иван Сергеевич (ветеран ВОВ) владеет земельным участком в СНТ с кадастровой стоимостью 60 000 руб. Сумма налога для него составит: (60000 – 10000) Х 0,3/100 = 150 руб.

Таким образом, расчет налога на землю не составляет особого труда, поэтому всегда можно самостоятельно проверить сумму, которая указана в требовании налоговой по уплате земельного налога.

Пример расчета земельного налога юрлицами

Фирма владеет земельным наделом в Москве. Расчет налога проводится за 2016г., на протяжении которого организация имела данный участок в собственности.

Исходные данные:

| Кадастровая стоимость | 21 450 000 руб. |

| Ставка | 1,5% |

| Льготы | Нет |

| Авансы | Да |

| Число месяцев владения в году | 12 |

Аванс за Iкв. = Аванс за IIкв. = Аванс за IIIкв. = 21 450 000 * 1,5 / 4 = 80 438 руб.

Налог за 2016г. = 21 450 000 * 1,5% = 321 750 руб.

Доплата за год = 321 750 – (80 438 + 80 438 + 80 438) = 80 436 руб.

Если организация владела землей неполный год

Если право собственности на землю получено в течение года (или утеряно в течение года), то налог нужно платить пропорционально тому периоду, на протяжении которого организация владела земельным объектом.

Чтобы посчитать авансовый или годовой земельный налог, нужно в формулу добавить два элемента, которые позволят учесть реальный период владения недвижимым объектом.

Формулы для расчета годового и авансового налога при этом принимают вид:

Налог за год = кадастр.стоим. * ставка * (число месяцев владения / 12 мес.)

Аванс за квартал = кадастр.стоим. * ставка * (число месяцев владения /3 мес.) / 4

Для расчета берутся только полные месяцы владения землей. Месяц будет считаться полным:

- Если право на землю получено до 15-того числа включительно;

- Если право на землю утеряно после 15-того числа.

Если регион не обязывает платить авансы по земельному налогу, то перечислить его нужно по окончании года, в котором произошли изменения в праве владения землей. Если авансы установлены, то за год нужно доплатить разницу между начисленной годовой величиной и уплаченными в течение года авансами.

Пример расчета при неполном годе владения

У организации есть земля, которая в собственность оформлена 17 мая 2016г.

Исходные данные:

| Кадастровая стоимость | 21 450 000 руб. |

| Ставка | 1,5% |

| Льготы | Нет |

| Авансы | Да |

| Число месяцев владения в квартале | I |

| II | 2 |

| III | 3 |

| Число месяцев владения в году | 8 |

Земля получена во втором квартале, а потому обязанность налогоплательщика появляется только по его окончании. Второй квартал длится с апреля по июнь. Количество полных месяцев владения землей в данном периоде = 2 (май и июнь).

Аванс за IIкв. = 21 450 000 * 1,5% * (2 / 3) / 4 = 53 625 руб.

Аванс за IIIкв. = 21 450 000 * 1,5% / 4 = 80 438 руб.

Налог за 2016г. = 21 450 000 * 1,5% * (8 / 12) = 214 511 руб.

Доплата за 2016г. = 214 511 – (53625 + 80 438) = 80 448 руб.