Требования к объекту залога

Очень важным моментом при оформлении ссуды является возможность обеспечения залога. При ипотеке на покупку земельного надела он послужит в качестве залогового имущества. Понадобится учесть также его ликвидность. Какова оценочная стоимость земли, будет определено в зависимости от некоторых факторов.

Земельные наделы имеют ликвидность ниже, чем квартиры. Поэтому банкам необходимо получить подтверждение того, что недвижимость сможет привлечь покупателей в случае проблем с оплатой кредита.

Оценке подвергают такие показатели:

- Насколько земля удалена от населенных пунктов;

- Удобство проезда для транспорта;

- Плодородные ли почвы на участке;

- Насколько далеко расположены точки для сбора мусора, отходов;

- Участок должен быть поставлен на учет в городском кадастре;

- Развитость инфраструктуры;

- Надел не должен быть под арестом, сдан в аренду;

- Надежность документов, содержащихся в них сведений;

- Многие банки обязательным условием выдвигают расположение надела, приобретаемого в ипотеку, поблизости от одного из своих филиалов.

Обращение в Сбербанк

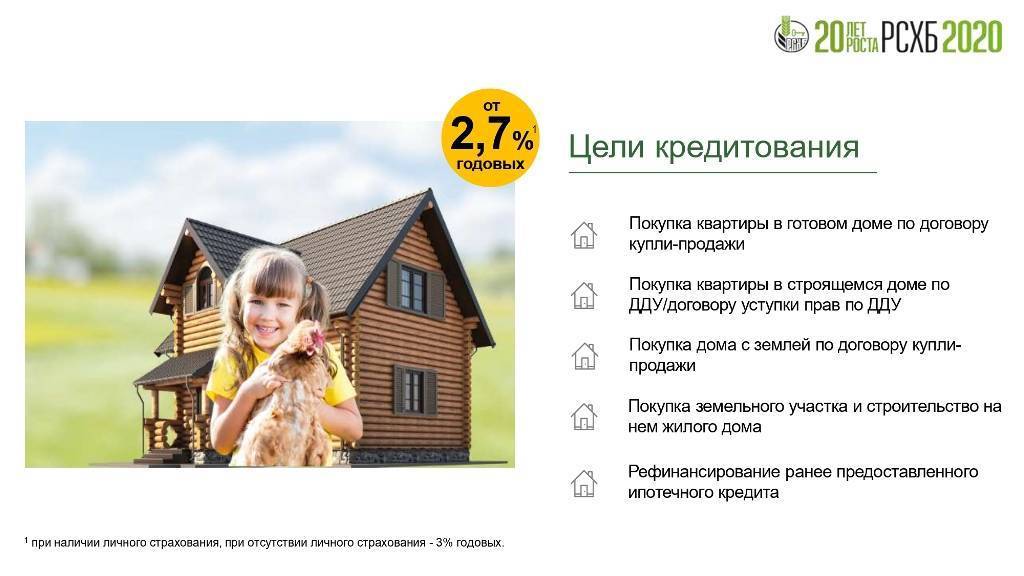

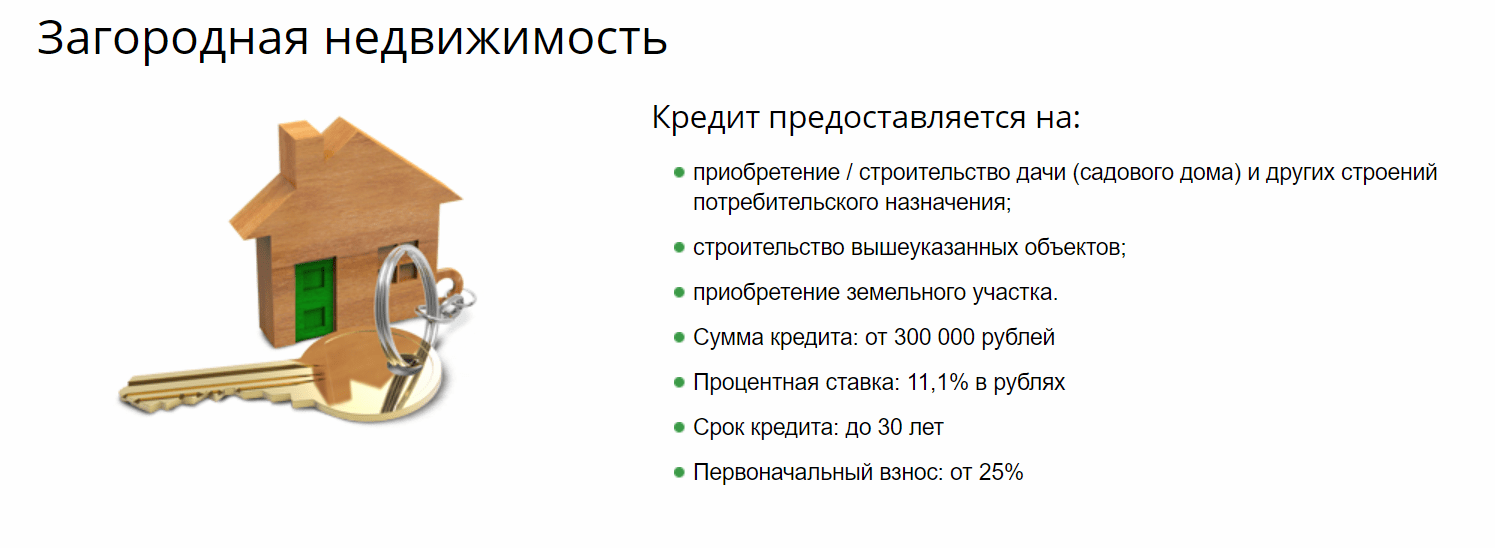

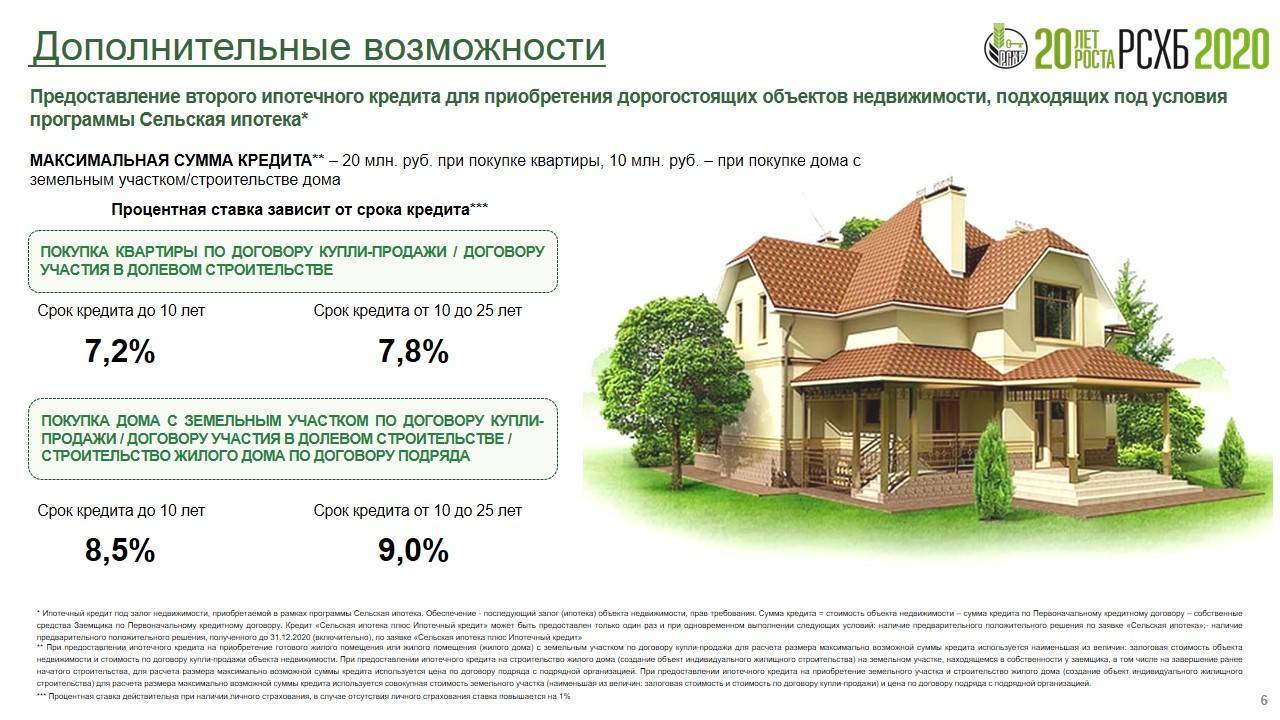

Программа носит название «Покупка загородной недвижимости». В рамках нее кредит может быть предоставлен на:

- Возведение дачи или садового дома;

- Возведение других жилых объектов;

- Покупку непосредственно земли.

Сумма кредита начинается от 300 тысяч рублей под 9,5% годовых. Ввиду того, что подобные сделки считаются более рисковыми, необходим первоначальный взнос в размере от 25%. Максимум, который можно получить – это не больше 75% от оценочной стоимости участка (объекта) на срок, не превышающий 30 лет.

Обеспечением по кредиту может быть, как поручитель/созаемщик, так и достаточно кредитуемого объекта или любого другого помещения в собственности заявителя. Также необходимым условием участия в программе является покупка страхового полиса на залоговое имущество (не на участок земли) от утраты или повреждения.

К заемщикам выдвигаются строгие требования:

- Не меньше 21 года на момент обращения в банк;

- Не старше 75 лет, когда наступает дата последнего внесения платежа;

- Трудовой стаж больше полугода на текущем месте и больше года общего (условия менее жесткие для тех лиц, которые являются клиентами банка, получая заработную плату на его карту);

Позволено привлекать не больше 3 созаемщиков физических лиц, супруг или супруга заемщика должна выступить им обязательно.

Возможность подавать заявку дистанционно и не самые строгие требования к заёмщикам делают этот банк привлекательным для тех лиц, которые желают получить деньги на приобретение земельного участка.

Условия предоставления ипотеки на земельный участок

Условия выдачи ипотеки на земельный участок устанавливает банк. Финансовая организация может предоставлять под залог приобретаемого имущества или выдавать деньги в долг на условии предоставления другого объекта. Размер доступной суммы варьируется от 300000 до 20 млн руб.

Величина кредита не может превышать 80 – 85% от стоимости недвижимости. Это значит, что оставшуюся сумму лицо обязано предоставить в качестве первоначального взноса. Стартовый платеж демонстрирует присутствие денежных средств у заемщика. Расчёт необходимо произвести в срок до 30 лет. Процентная ставка по предложению в среднем 12% годовых.

Особенности ипотеки земельных участков

Особенности подобных кредитов сильно проявляются, если сравнивать их с типичной ипотекой на жилье в многоквартирных домах. Причем они устанавливаются не только и не столько кредитными учреждениями, сколько действующим российским законодательством. Например, законом «Об ипотеке» запрещено использовать заемные средства для покупки таких видов участков земли:

- которые принадлежат органам власти, либо государственным, либо муниципальным, при этом есть возможность оформления ипотечного займа на земли, у которых неразграниченная государственная собственность, но они предназначены для строительства жилья;

- у которых площадь не отвечает утвержденным законом нормам касательно минимальных размеров.

Кредитные организации предъявляют к заемщикам следующие стандартные требования:

- они должны быть гражданами Российской Федерации;

- на момент получения кредита им должно быть не меньше 18 лет, но не более 55 (для женщин) и 60 (для мужчин) лет;

- регистрация должна быть в том же городе, в котором находится отделение кредитора;

- должно быть документальное подтверждение стабильной трудовой занятости;

- уровень дохода, должен быть таким, чтобы на обязательства по кредиту от него тратилось не больше 45%;

- доход должен быть постоянным;

- кредитная история заемщика не должна быть плохой.

Приобретаемый земельный участок будет являться предметом залога по ипотеке. Между заемщиков и кредитором будет подписано соглашение о залоге этого участка, который имеет некоторые специфические особенности, предусматривающий следующие условия.

Дело в том, что заключенный договор является причиной появления у кредитополучателя прав строить сооружения, здания на земельном участке. Таким образом реализуется один из принципов земельного права, который объединяет дальнейшее существование земельного участка и построенной на нем недвижимости.

Важно знать! Кредитор, выдавая заем на участок земли и оформляя на него договор залога, имеет право на нем строить здания и сооружения без согласия заемщика, который в данном случае выступает залогодержателем.

На все здания, сооружения, которые расположены на заложенном под ипотеку земельном участке, кредитор также получает определенные права. Но совершать сделки по отчуждению имущественных комплексов может осуществляться только с разрешения кредитополучателя, который в данной ситуации выступает залогодержателем.

Под залог можно отдать только неделимый объект. Если участок земли находится в долевой собственности, то договор залога будет подписан только после документального оформления согласия всех остальных собственников земельного участка.

Поскольку у земельных участков очень низкая ликвидность, как у предмета залога, причины этого указывались выше, кредитор будет настраивать на очень большой ставки по кредиту. Но можно обойти этот недостаток и оформить ипотеку на земельный участок с небольшой процентной ставкой. Для этого достаточно предложить кредитору в качестве заложенного имущества не сам земельный участок, а другое собственное имущество.

Очень хорошо, если есть собственная квартира в черте города. Она будет обладать хорошей ликвидностью, и банк охотно согласится принять ее в качестве предмета залога. В таком случае можно рассчитывать на невысокую процентную ставку в 8-11% и небольшой первоначальный взнос в 10-15% от стоимости земельного участка.

Критерии соответствия земли

Перед одобрением заявки лица на получение кредита банк должен удостовериться, что приобретаемый земельный участок является ликвидным, то есть достаточно оборотоспособным и прибыльным.

Основные показатели, оказывающие влияние на качество земли:

- Категория почв, составляющих земельный участок.

- Местоположение относительно населенных пунктов.

- Близость расположения транспортных коммуникаций.

- Степень развития инфраструктуры.

- Принадлежность земельной территории к землям населенных пунктов с разрешенным использованием для индивидуального жилищного строительства, ведения личного подсобного хозяйства. Отмечается, что сельскохозяйственные земли крайне редко рассматриваются банками в качестве предмета залога, поэтому ипотека на земельный участок сельскохозяйственного назначения не очень распространена в российской банковской системе.

- Расположение мест сброса бытовых отходов и промышленных предприятий вдали от участка.

- Участок не должен располагаться на местах природоохранных, резервных и водоохранных зон.

- Минимальное расстояние от региона банка, выдавшего ипотечный кредит. Например, в условиях договора залога недвижимости многие кредитные организации включают пункт с точным указанием предельной дальности местонахождения предоставляемого в залог участка. Как правило, устанавливаются расстояния, составляющие не более 50-70 км от населенного пункта, где находится банк-залогодержатель.

- Благополучным обстоятельством считается наличие около участка подъездной дорожки, которая открыта для постоянного движения на любом виде транспортных средств.

- Указывается минимально допустимая площадь земли, которая может регулироваться земельными, градостроительными и региональными нормативными актами.

- Наличие у участка зафиксированных границ.

- Постановка на кадастровый учет.

- Участок не должен иметь дополнительных обременений, к примеру, аренды, залога, ареста и пр.

- Наличие на территории участка лесной зоны или природного водоема.

- Приобрести можно только тот участок, которой является собственностью продавца, что подтверждается соответствующими документами.

Приоритетное значение банки отдают участкам, являющимся частью коттеджного поселка ввиду их благоустроенности и устойчивой востребованности на рынке недвижимости.

Ипотека на земельный участок такого вида будет получена гражданином на более выгодных условиях.

Особенности ипотеки на земельный участок

Банки предоставляют ипотеку не только на квартиры и частные дома, но и на земельные участки, которые могут быть использованы для строительства дома. В большинстве случаев заемщик обязан не просто купить участок, но и построить на нем дом, конечная цель кредитования — получение жилья. Однако некоторые банки предлагают ипотеку на покупку земли для сельскохозяйственной деятельности, строить дом необязательно.

Земельные участки считаются недвижимостью с более низкой ликвидностью, чем квартиры или частные дома, поэтому условия ипотечного кредита более строгие, ставки — выше. Получить заемные деньги без первоначального взноса невозможно, но можно найти предложение с минимальным взносом от 5-15% стоимости земли.

Для получения государственного субсидирования и снижения процента по ипотеки на участок земли можно воспользоваться одной из льготных госпрограмм:

Для молодой семьи — воспользоваться могут пары в официальном браке, где каждому супругу не более 35 лет, а также родители-одиночки с детьми.

Для многодетных — при наличии в семье не менее 3 детей

Важно учесть, что материнский капитал нельзя использовать для погашения ипотеки на участок. Однако с помощью маткапитала можно погашать задолженность по кредиту на строительство дома.

Для покупателей в Дальневосточном регионе — предусмотрены минимальные процентные ставки.

Где самые выгодные ипотечные кредиты на загородную недвижимость?

В большинстве кредитных организаций есть, как правило, несколько ипотечных программ. В том числе на кредитование покупки загородного дома и участка.

В 2023 году выгоднее всего оформить ипотеку можно в следующих банках:

Интерпромбанк предлагает заманчивую программу «Земля и дома в поселках». Минимальный процент по кредиту — всего 7,5% годовых. Максимальная сумма — 35 млн. руб. на срок до 30 лет;

Фора-банк разработал программу «Готовое жилье», по которой можно получить ипотеку на покупку коттеджа с участком в Подмосковье. Минимальная процентная ставка — 8,25% годовых. Но здесь намного выше сумма, на которую могут рассчитывать заемщики — до 100 млн. руб. Максимальный срок кредита — 25 лет

Есть возможность получить кредит даже без подтверждения дохода, в том числе используя материнский капитал;

В Альфа-банке стоит обратить внимание на кредитную программу «Покупка жилья». По ней возможно взять кредит под 8,99 процентов годовых

Сумма — до 50 млн. руб., максимальный период — 30 лет. Отметим, что для оформления ипотечного кредита достаточно двух документов, и то, что заявки рассматриваются быстро — как правило, в течении 3-х дней;

Газпромбанк и Центр-Инвест предлагают рассмотреть приобретение готового коттеджа с участком в Подмосковье под ставку 9% годовых. Здесь готовы кредитовать заемщиков на суммы до 60 млн. руб. и сроком до 30 лет.

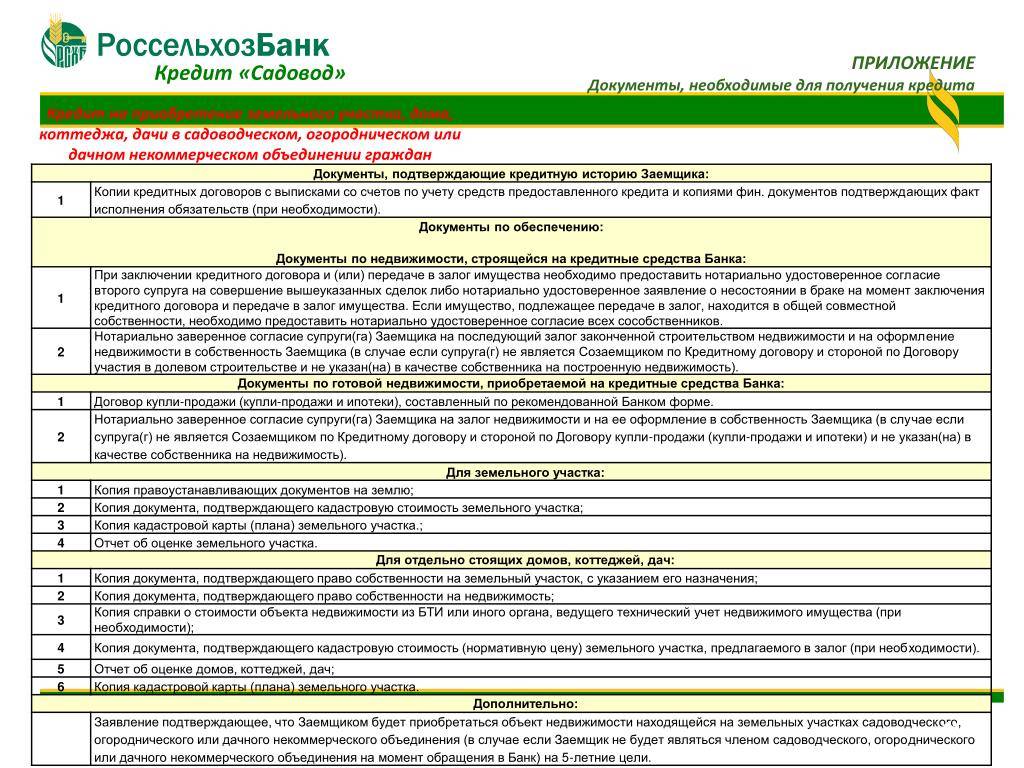

Документы для ипотеки на земельный участок

Кредиторы могут выдвигать разные требования по предоставлению документов, которые нужно прикладывать к анкете-заявке. Этот список нужно уточнять непосредственно у кредитора. Как правило, в банке потребуют:

- документы, удостоверяющие личность и гражданство потенциального заемщика;

- свидетельства о рождении и браке;

- справка с работы, которая подтверждает стаж;

- справка с работы о зарплате за последние полгода;

- выписка из Кадастровой палаты о земельном участке;

- справка из администрации о районе, в котором расположен участок, со сведениями о подведенных коммуникациях;

- данные о доходах других взрослых членов семьи;

- сертификат на материнский капитал, если на него есть право у кого-то из членов семьи;

- данные по доходам лиц, которых предполагается привлечь в качестве созаемщика.

Банк может потребовать и другие документы, которые бы подтверждали данные о доходах семьи или давали бы полное представление о приобретаемом участке земли. Оценивая земельный участок, банк учитывает не только его площадь, тип земли, в каком месте он расположен и т.п., но и какие расходы пойдут на его благоустройство, налоговые выплаты и страховые взносы.

Банки, в которых можно получить заем

Поскольку ипотека на покупку земли и строительство дома является в России достаточно новой процедурой, разработаны еще далеко не все ее этапы. Высокой представляется и ставка по таким займам. Однако число граждан, желающих приобрести землю в ипотеку, растет с каждым днем, а значит, следует ожидать изменений в этой области.

На сегодняшний день кредиты на покупку участка предлагают такие известные финансовые организации как Сбербанк, ВТБ-24 и Россельхозбанк. Именно в последний из перечисленных банков Вам лучше обратиться для покупки земли с/х назначения. Кстати, у подобных организаций обычно прямо на сайтах есть специальный калькулятор для просчета ипотеки на приобретение земельного участка и строительство дома.

Следующее видео содержит полезные советы и рекомендации для всех, кто собирается брать ипотеку:

Какие программы предоставляет Россельхозбанк

Здесь клиентам предлагается получить средства на покупку жилого объекта с земельным участком или же приобретения простого участка для дальнейшего возведения на нем жилых построек.Ключевые выгоды банка:

- По кредиту не взимаются комиссии;

- Можно самому выбрать подходящую схему погашения;

- Нет ограничений на досрочное погашение;

- Доход можно подтвердить не только официальной 2-НДФЛ, в учет также берется справка по форме банка;

- Если используется материнский капитал – клиенту могут предложить специальные условия.

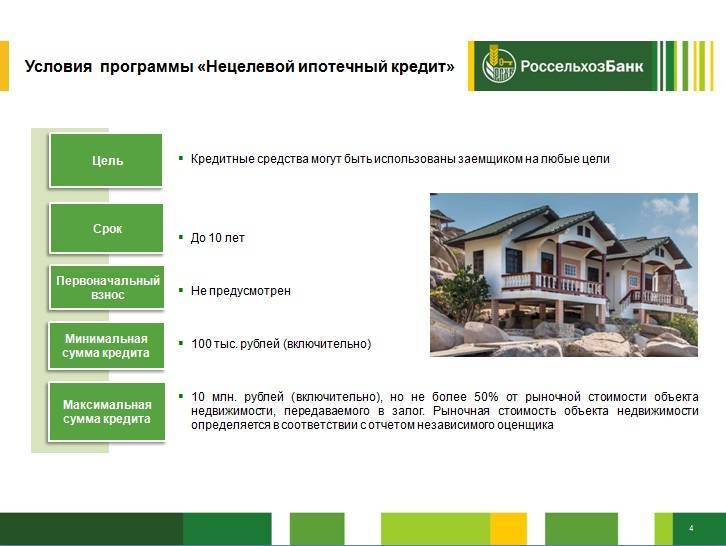

Ипотека здесь выдается исключительно для целевого использования средств. Минимальная сумма начинается от 100 тысяч рублей, максимальная может достигать 20 миллионов. Сроки – до 30 лет, обязательно делается первоначальный взнос в размере 25%. Страховка жизни и здоровья – условие добровольное, имущество, выступающее в роли обеспечения, страхуется в обязательном порядке.

Привлекать созаемщиков можно до 3 человек, в том числе и тех, которые не являются ближайшими родственниками самого заемщика. Заявку в среднем рассматривают от 3 до 5 рабочих дней.

Условия и требования к заемщикам

Чтобы получить деньги на приобретение земельного участка под строительство дома, надо соответствовать требованиям банка и подготовить пакет документов:

- Возраст — 21-65 лет (65 должно исполниться не ранее внесения последнего платежа).

- Паспорт РФ с пропиской, СНИЛС или ИНН.

- Постоянный источник дохода — подтверждается справкой 2-НДФЛ или по форме кредитора. Без подтверждения доходов взять ипотеку могут постоянные клиенты банка с открытым счетом, на который поступают регулярные доходы.

- Стаж общий — от 1 года, на последней работе — от 3-6 месяцев. Подтверждается копией трудовой книжки (или договора).

- Положительная кредитная история.

Дополнительные финансовые затраты

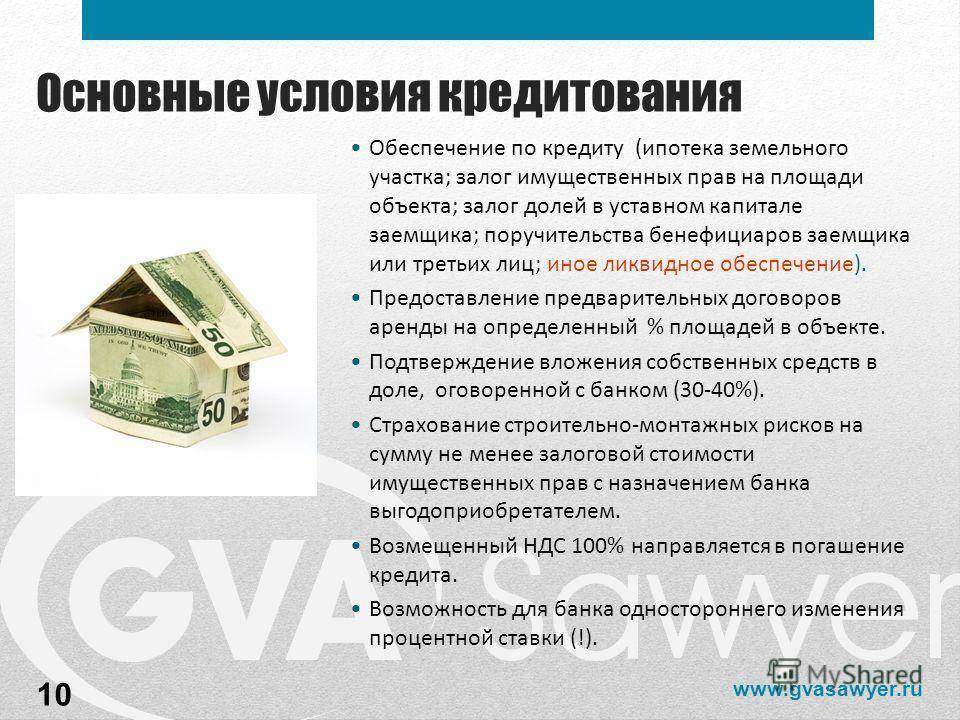

Принятие кредитных обязательств неминуемо повлечет за собой несение заемщиком определенных расходов. Так, он будет вынужден внести плату за посещение земельного участка сотрудниками банка, которые производят осмотр и анализ местности. Также на будущее земельное владение выезжает команда профессиональных оценщиков, услуги которых оплачиваются средствами покупателя.

Кроме этого, отмечается необходимость погасить комиссию за открытие кредитного счета. Некоторые документы, оформляемые при сборе бумаг, потребуют нотариального заверения. Услуги частного или государственного нотариуса являются платными.

Страхование при оформлении ипотеки на земельный участок

О±ÃÂÃÂýþ ñðýúø ÿÃÂþÃÂÃÂàÿÃÂøþñÃÂõÃÂðÃÂàÿþûøÃÂ, ÷ðÃÂøÃÂðÃÂÃÂøù öø÷ýàø ÷ôþÃÂþòÃÂõ, ð ÃÂðúöõ ÃÂøÃÂÃÂû ÷ðõüÃÂøúð. áðü ÃÂÃÂðÃÂÃÂþú ÃÂðúöõ ÿþôûõöøàÃÂÃÂÃÂðÃÂþòðýøÃÂ. ÃÂóþ ÷ðÃÂøÃÂðÃÂàþàÃÂÃÂÃÂðÃÂàøûø ÿþòÃÂõöôõýøÃÂ. ÃÂñÃÂÃÂýþ ÃÂÃÂÃÂðÃÂþòþù ÿþûøàÿÃÂø øÿþÃÂõúõ òúûÃÂÃÂðõàò ÃÂõñàÃÂûõôÃÂÃÂÃÂøõ ÃÂøÃÂúø:

- ÿþöðÃÂ;

- ýõóðÃÂøòýþõ òþ÷ôõùÃÂÃÂòøõ ÃÂÃÂøÃÂøùýÃÂàñõôÃÂÃÂòøù;

- òûøÃÂýøõ ÃÂõüþýÃÂýþ-ÃÂÃÂÃÂþøÃÂõûÃÂýÃÂà÷ðóÃÂÃÂ÷ýõýøù;

- ÿðôõýøõ ûõÃÂðÃÂõûÃÂýÃÂàðÿÿðÃÂðÃÂþò øûø ÿþÃÂÃÂàÃÂÃÂðÃÂÃÂúð ò ÃÂõ÷ÃÂûÃÂÃÂðÃÂõ ýðõ÷ôð ÃÂÃÂðýÃÂÿþÃÂÃÂýÃÂàÃÂÃÂõôÃÂÃÂò.

Ипотека или кредит на покупку земли? Что лучше?

На деле, существует множество финансовых продуктов по выдаче кредитных средств на покупки разного рода, однако среди них лишь малую часть составляют кредиты на приобретение земли.

Это связано с тем, что участились случаи мошенничества, в связи с чем для кредитных организаций уровень рисков при введении такого типа кредитов для пользования стал рискованным.

Наличие собственного дома — неоспоримое преимущество, поэтому вопрос, как ипотека на покупку земельного участка под его строительство, для многих становится актуальным.

Всего выделяют несколько видов кредитных продуктов банков на покупку земельного участка:

- потребительский кредит на обычных условиях;

- нецелевая ипотека;

- займ с оформлением залога на покупаемый земельный участок.

Вышеперечисленные пункты содержат наиболее выгодные банковские продукты для покупки земли, однако каждый из них обладает своими характеристиками.

Между собой они отличаются тем, что оформляется кредит на земельный участок по-разному. Отличается и пакет документов, в котором, в зависимости от выбранного варианта, он будет существенно отличаться.

Самым выгодным и практичным вариантом для приобретения земельного участка является получение обычного потребительского кредита на покупку участка на стандартных условиях.

Порядок оформления ипотеки на земельный участок

Чтобы ускорить процесс оформления ипотеки на земельный участок, лучше действовать по следующей схеме:

- Детально изучить предложения финансовых организаций и выбрать наиболее подходящее. Лучше анализировать данные в совокупности. Так заемщик сможет выбрать компанию, предоставляющую деньги в долг на наиболее лояльных условиях.

- Подать заявку в выборную кампанию. Банк проанализирует обращение заемщика и сообщит решение. Процесс изучения заявки занимает от 2 до 5 дней.

- Если ответ положительный, собрать пакет документации и передать в банк. Финансовая организация проверит бумаги на предмет ошибок и несоответствие информации с данными, указанными в заявке. Если неточности не выявлены, заёмщику предоставят от 30 до 90 суток на подбор недвижимости и оформление сделки.

- Выбрать земельный участок и предложить владельцу недвижимости продать объект в ипотеку. Если хозяин согласен, необходимо инициировать проведение оценки. Когда процедура завершена, предстоит собрать документы на землю и передать в банк.

- Специалисты финансовой организации проанализируют бумаги. Если неточностей выявлено не будет, представитель банка лично посетит участок и проведет его осмотр. Если недвижимость действительно соответствует всем установленным требованиям, с клиентом будет заключен кредитный договор.

- Перерегистрировать помещение, оформить страховку и закладную. Последний документ нужно предоставить в банк. Здесь бумага будет храниться до полного расчета с финансовой организацией.

- Дождаться, пока деньги будут переведены продавцу.

Порядок получения займа

При оформлении ипотеки на землю без построек на ней лучше поступать по определенной схеме. Все банки при работе с заявкой будут предлагать отдельные условия. Каждое из финансовых учреждений при оформлении договоров соблюдает определенные правила.

Рекомендуется для начала отыскать подходящий вам по условиям банк, после чего приступать к выбору земли. При поиске надо будет принимать в расчет критерии, которые выбранный банк устанавливает для такой недвижимости. Следуя предложенному плану, вы сэкономите время при поисках.

Ипотеку оформят в случае, если потенциальный заемщик собрал и предоставил полный набор документов. Список в разных учреждениях используется приблизительно одинаковый. В него входят:

- Кадастровая выписка на земельный надел;

- Документы, подтверждающие регистрацию права в установленном законом порядке;

- Выписка из ЕГРЮЛ;

- Справки о доходах, получаемых заемщиком;

- Документы, удостоверяющие личность, со стороны каждого из участников сделки.

Если получено одобрение на выдачу кредита, в определенный банком день происходит подписание договоров. Среди них – договор страхования, ипотеки, купли-продажи. Заемщик передает средства, определенные как первоначальный взнос, и полученные в качестве заемных в ячейку сейфа банка. В завершение процедуры производится оформление надела в качестве объекта собственности для нового хозяина.

Специфика договора

В договоре, который составляют для залога земли, понадобится учесть некоторые особенности. В нем подтверждается право заемщика проводить на заложенных землях строительные работы, не поставив в известность кредитора.

В документе фиксируют все условия, которые могут оказаться значительными. Заключают договор в письменной форме, его заверяет нотариус. Согласно действующим законам, ипотека земли должна быть зарегистрирована. Следует подробно обсудить данные по определенному участку, включая форму и местоположение, кадастровый номер, размер и другие сведения.

Ипотека земельных участков: земельное право

Отношения сторон в рамках договора ипотеки регулирует Федеральный закон «Об ипотеке (залоге недвижимости)» (принят 16 июня 1997 года). Тонкости ипотеки на участки земли освещает IX глава этого закона. Она определяет, какие участки могут быть взяты в ипотеку, а какие – нет. В ипотеку предоставляются участки, находящиеся в собственности отдельных граждан и их объединений и юридических лиц. Участки должны быть предназначены для садоводства, животноводства, строительства личных гаражей, жилья, дач, ведения приусадебного хозяйства.

Нельзя взять ипотеку на участок, площадь которого меньше минимальной, предусмотренной в законе (102-ФЗ от 16.07.1999.). Не выдают ипотеку на приобретение участков, находящихся в собственности муниципалитетов иди государства.

Какой обязательный пакет документов нужно подготовить

Чтобы получить ипотечные средства, потребуется надлежащим образом оформить все документы в сделке:

- Свидетельство о том, что право собственности на конкретный участок земли было зарегистрировано;

- Кадастровый план на участок, в котором прописан кадастровый номер, отмечено местоположение участка, указана его категория, площадь и прочие немаловажные аспекты;

- Если участок находится в собственности супругов, то покупателю потребуется получить согласие на сделку от второго супруга. Форма документа – в письменном виде и с заверением нотариуса;

- Отчет от независимого эксперта и документ из БТИ.

Общий механизм получения ипотеки остается стандартным. Для начала собирается вся документация и проводится экспертиза выбранного объекта с привлечением независимого эксперта. Затем необходимо приобрести страховку жизни заемщика, в противном случае ставка по договору повышается. После соблюдения всех формальностей и при соответствии заемщиком установленным кредитором требованиям договор будет одобрен.Теперь о ТОП-3 банках, где в 2023 году взять ипотеку на земельный участок будет выгодней всего.