Метод остатка

Метод применяется для оценки застроенных и незастроенных земельных участков. Условие применения метода – возможность застройки оцениваемого земельного участка улучшениями, приносящими доход.

Метод предполагает следующую последовательность действий:

расчет стоимости воспроизводства или замещения улучшений, соответствующих наиболее эффективному использованию оцениваемого земельного участка;

расчет чистого операционного дохода от единого объекта недвижимости за определенный период времени на основе рыночных ставок арендной платы;

расчет чистого операционного дохода, приходящегося на улучшения, за определенный период времени как произведения стоимости воспроизводства или замещения улучшений на соответствующий коэффициент капитализации доходов от улучшений;

расчет величины земельной ренты как разности чистого операционного дохода от единого объекта недвижимости за определенный период времени и чистого операционного дохода, приходящегося на улучшения за соответствующий период времени;

расчет рыночной стоимости земельного участка путем капитализации земельной ренты.

Метод допускает также следующую последовательность действий:

расчет стоимости воспроизводства или замещения улучшений, соответствующих наиболее эффективному использованию оцениваемого земельного участка;

расчет чистого операционного дохода от единого объекта недвижимости за определенный период времени на основе рыночных ставок арендной платы;

расчет рыночной стоимости единого объекта недвижимости путем капитализации чистого операционного дохода за определенный период времени;

расчет рыночной стоимости земельного участка путем вычитания из рыночной стоимости единого объекта недвижимости стоимости воспроизводства или замещения улучшений.

Чистый операционный доход равен разности действительного валового дохода и операционных расходов. При этом из действительного валового дохода вычитаются только те операционные расходы, которые, как правило, несет арендодатель.

Действительный валовой доход равен разности потенциального валового дохода и потерь от простоя помещений и потерь от неплатежей за аренду.

Потенциальный валовой доход равен доходу, который можно получить от сдачи всей площади единого объекта недвижимости в аренду при отсутствии потерь от невыплат арендной платы. При оценке земельного участка арендные ставки за пользование единым объектом недвижимости рассчитываются на базе рыночных ставок арендной платы (наиболее вероятных ставок арендной платы, по которым объект оценки может быть сдан в аренду на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине ставки арендной платы не отражаются какие-либо чрезвычайные обстоятельства).

Для пустующих и используемых собственником для собственных нужд помещений также используются рыночные ставки арендной платы. В потенциальный доход включаются и другие доходы, получаемые за счет неотделимых улучшений недвижимости, но не включенные в арендную плату.

Величина операционных расходов определяется исходя из рыночных условий сдачи в аренду единых объектов недвижимости. Операционные расходы подразделяются на: постоянные – не зависящие от уровня заполняемости единого объекта недвижимости, переменные – зависящие от уровня заполняемости единого объекта недвижимости и расходы на замещение элементов улучшений со сроком использования меньше чем срок использования улучшений в целом (далее – элементов с коротким сроком использования). В состав операционных расходов не входят амортизационные отчисления по недвижимости и расходы по обслуживанию долговых обязательств по недвижимости.

Расчет расходов на замещение элементов улучшений с коротким сроком использования производится путем деления суммы затрат на создание данных элементов улучшений на срок их использования. В процессе выполнения данных расчетов целесообразно учитывать возможность процентного наращивания денежных средств для замены элементов с коротким сроком использования.

Управленческие расходы включаются в состав операционных расходов независимо от того, кто управляет объектом недвижимости – собственник или управляющий.

При расчете коэффициента капитализации для улучшений земельного участка следует учитывать наиболее вероятный темп изменения дохода от улучшений и наиболее вероятное изменение стоимости улучшений (например, при уменьшении стоимости улучшений – учитывать возврат капитала, инвестированного в улучшения).

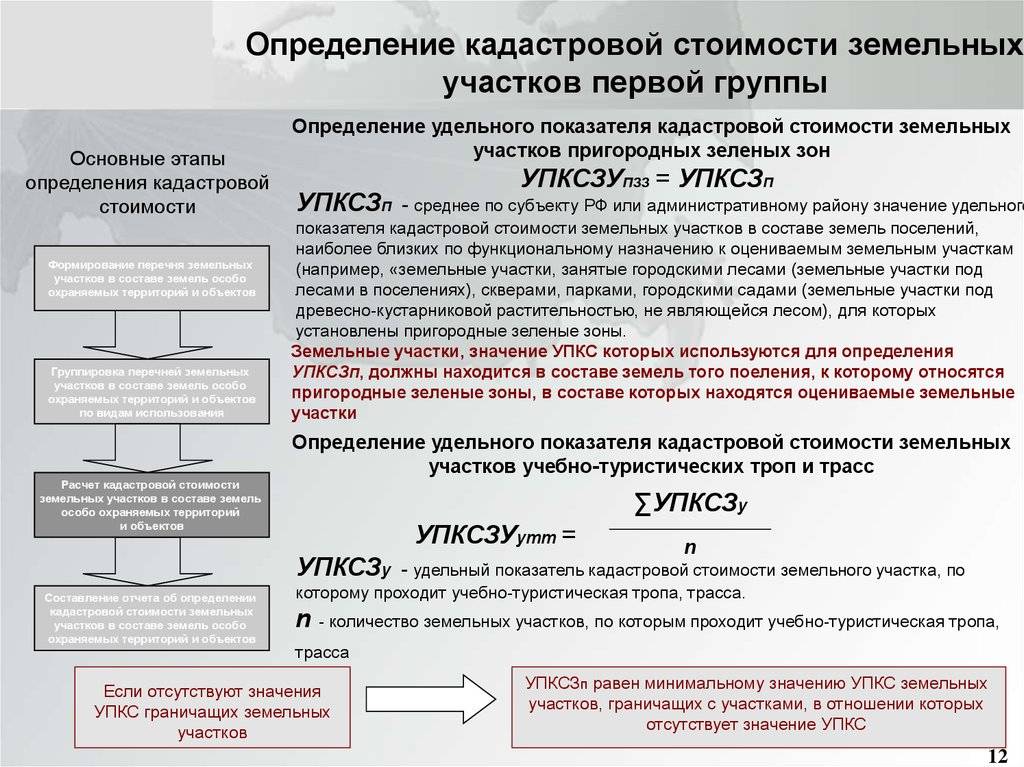

Удельный показатель кадастровой стоимости

Удельный показатель кадастровой стоимости (далее — УПКС) — это кадастровая стоимость в расчете на единицу площади объекта недвижимости (кв. м). Он применяется для определения кадастровой стоимости недвижимости и является одним из методов ее определения. При этом такой метод расчета используется в случаях, когда для применения других методов не хватает точных данных об объекте. При расчете кадастровой стоимости с помощью удельного показателя нужно умножить его на площадь недвижимости, стоимость которой определяется.

Что такое УПКС

УПКС представляет собой кадастровую стоимость в расчете на единицу площади объекта недвижимости (кв. м) (Вопрос-Ответ Росреестра, п. 45.3 Методических указаний, утвержденных Приказом Росреестра от 04.08.2021 N П/0336, п. 6.2.3 Методических указаний, утвержденных Приказом Минэкономразвития России от 07.06.2016 N 358).

По общему правилу кадастровая стоимость недвижимости определяется методом массовой оценки. Расчет кадастровой стоимости на основе УПКС относится к сравнительному подходу этого метода. Он является наиболее предпочтительным перед другими подходами и основан на сравнении цен аналогичной недвижимости (п. п. 3, 44.1 и п. п. 1.3, 6.1 названных Методических указаний соответственно).

Однако метод расчета кадастровой стоимости с помощью УПКС может использоваться не всегда.

В каких случаях кадастровая стоимость может определяться с помощью УПКС

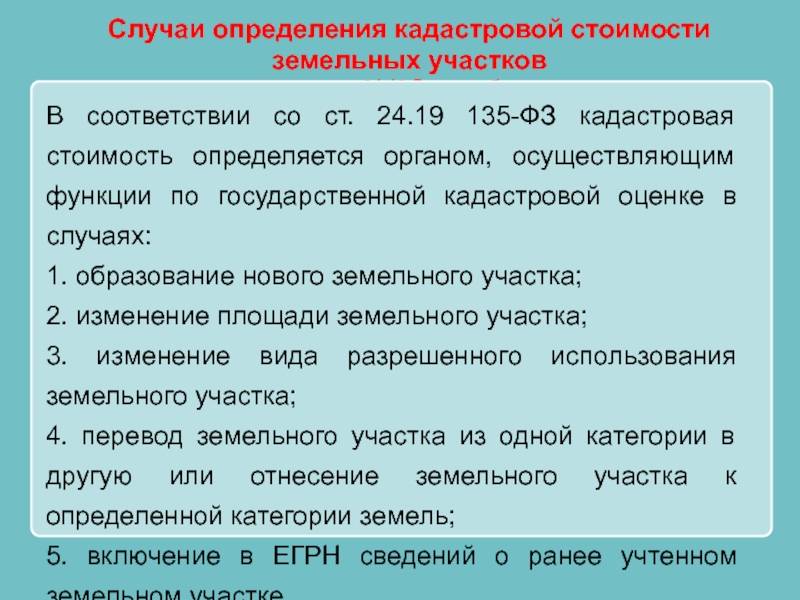

Определение кадастровой стоимости недвижимости на основе УПКС может применяться только тех в случаях, когда ее нельзя установить с помощью других методов — статистического (регрессионного), типового (эталонного) объекта недвижимости, методов индивидуального расчета.

Так, он используется в случае недостатка информации о точном месте нахождения (адресе) объекта недвижимости либо иных точных характеристик (п. 45.3 Методических указаний, утвержденных Приказом Росреестра от 04.08.2021 N П/0336, п. 6.2.3 Методических указаний, утвержденных Приказом Минэкономразвития России от 07.06.2016 N 358).

В каком порядке рассчитывается кадастровая стоимость на основе УПКС

Метод расчета кадастровой стоимости на основе УПКС заключается в том, что последовательно определяются (п. 45.3 Методических указаний, утвержденных Приказом Росреестра от 04.08.2021 N П/0336, п. 6.2.3 Методических указаний, утвержденных Приказом Минэкономразвития России от 07.06.2016 N 358):

1) уровень детализации расположения объекта недвижимости (кадастровый квартал, населенный пункт, муниципальное образование, субъект РФ);

2) среднее значение УПКС объектов недвижимости, схожих по виду использования групп (подгрупп) объектов недвижимости, находящихся в пределах территории, на которой расположен объект;

3) кадастровая стоимость объекта. Для этого среднее значение УПКС объектов недвижимости, схожих по использованию групп (подгрупп) объектов в кадастровом квартале, умножается на площадь объекта недвижимости, кадастровая стоимость которого рассчитывается. Если в кадастровом квартале отсутствуют группы (подгруппы) таких объектов, то применяется их средний УПКС по населенному пункту, муниципальному образованию или субъекту РФ.

Расчет стоимости

Кадастровая оценка – это обязательное мероприятие для любого участка. Пересмотр данных выполняется каждые 5 лет. В регионах, прилегающих к СПб и Москве, процедура выполняется с перерывом в 3 года.

Оценка выполняется на основании следующих пунктов:

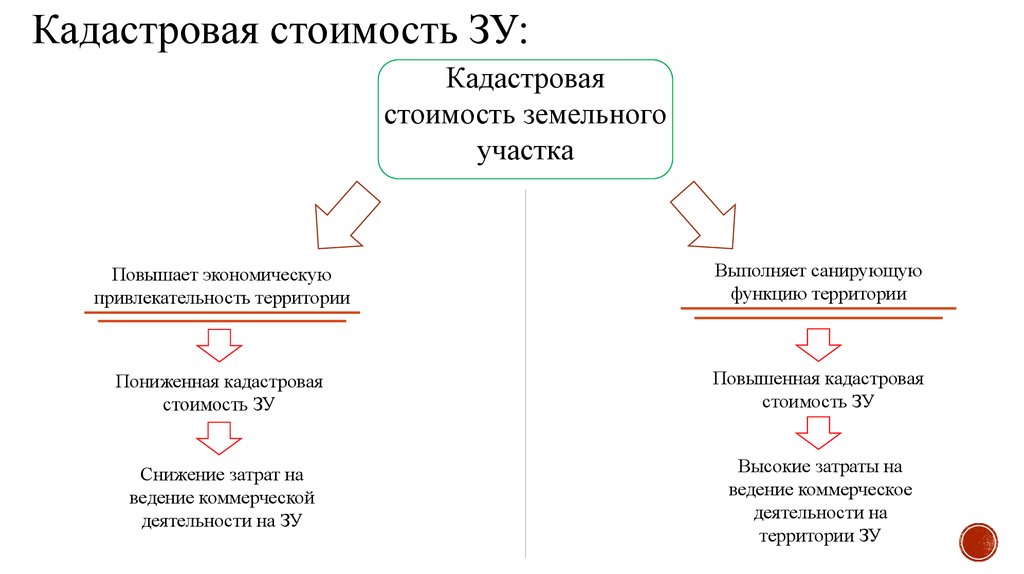

- Рыночная цена земли: этот параметр прямо зависит от территориального расположения земельного участка на день расчета;

- Категория земли, т.е. ее целевое назначение. Например, плодородная почва предполагает сельскохозяйственное использование, а земля, покрытая лесистой растительностью, относится к категории «лесного фонда». Особый статус приобретают земельные участки с редкими и исчезающими представителями флоры и фауны: такие территории охраняются государством и не подлежат застройке;

- ВРИ (вид разрешенного использования) земли;

- Коэффициент полезности использования участка;

- Инфраструктурная развитость;

- Размер территории;

- Состояние инженерных сетей и проч.

На основании этих данных, специалист рассчитывает кадастровую стоимость участка.

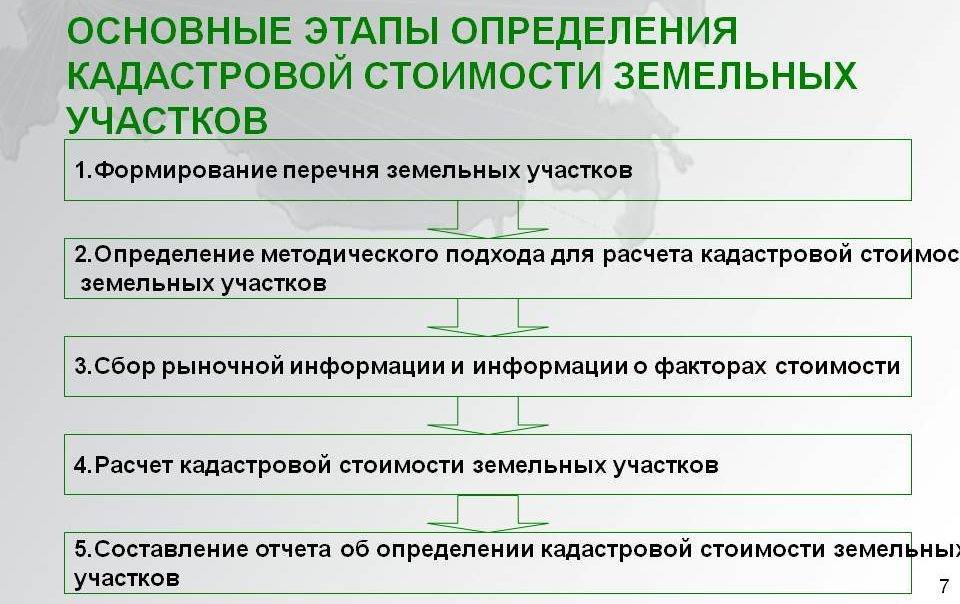

Порядок расчета закреплен законодательно и включает в себя следующие последовательные пункты:

- Принятие решения о выполнении кадастровой оценки (решение принимают официальные органы власти).

- Составление списка земельных участков, подлежащих оцениванию.

- Определение исполнителя, назначение кадастрового инженера.

- Отчет об оценке.

- Установление кадастровой стоимости в соответствии с полученными результатами.

- Размещение информации на сайте Росреестра.

- Внесение в госкадастр.

Цель всех этих сложных манипуляций – расчет налога на земельный участок. Чтобы подать заявку на кадастровую оценку, владельцу необходимо подтвердить свою личность, а также предъявить правоустанавливающие документы на землю (договор о дарении участка земли, акт купли\продажи, документ, подтверждающий наследование земли).

Необходимые основания

Переоценка кадастровой стоимости производится не реже 1 раза в 5 лет после проведения ревизии земель со стороны уполномоченной комиссии ГКН. После того как переоценка проведена, производится изменение кадастровой стоимости земель в учётных записях государственного реестра.

В этот период отдельные граждане и заинтересованные лица имеют право получить информацию об изменении стоимости своего участка. Землевладельцы, имеющие претензии к установленной сумме оценки, имеют право изложить свою претензию в письменной форме и представить её в отделение кадастра и картографии по месту нахождения земельного участка.

На эту процедуру даётся срок 6 месяцев, после которого учётные записи приобретают стабильность и изменению не подлежат.

Переоценка по инициативе граждан в этот период осуществляется на основании заявлений, в которых указаны причины изменения стоимости участка, то есть на основании указания сведений, которые не были учтены комиссией при плановой переоценке земель. Эти заявления подлежат рассмотрению и удовлетворению по усмотрению комиссии ГКН.

В прошествии определённого срока, переоценка может проводиться в индивидуальном порядке по сложившейся необходимости или в том случае, когда правообладатель участка был проинформирован о неадекватно завышенной (заниженной) стоимости.

Нередки случаи, когда после благоустройства территории в результате возведения многоэтажки, кадастровая стоимость увеличивается в результате проведения учётных мероприятий со стороны ГКН или по инициативе застройщика, передающего участок под домом в субаренду участникам долевого строительства.

Это позволяет ему существенно увеличить доход с прибыли, в то время как арендная плата остаётся прежней.

Такие случаи увеличения кадастровой стоимости осуществляются на основании изменения качества земель, приведение ранее неухоженного участка к балансу в общем градостроительном контексте.

Для таких процедур требуются усилия группы независимых оценщиков, которые устанавливают новый регламент стоимости земель в силу изменившихся обстоятельств.

На основании экспертизы может осуществиться и переоценка стоимости ЗУ в сторону снижения стоимости. Если земли пришли в негодность или подверглись порче плодородного слоя почвы по не зависящим от правообладателя причинам – их кадастровая стоимость может быть существенно снижена. Для осуществления переоценки в этом случае потребуется заключение экспертизы, подтверждающей снижение качества земель.

Эти случаи особенно важны для индивидуальных предпринимателей, имеющих огромные территории земель. В случае снижения плодородия или порчи участков им придётся тратить средства на уплату земельного налога без особой отдачи. Такие случаи могут возникнуть в результате пожаров, стихийных бедствий или порчи земель со стороны расположенного по соседству промышленного предприятия.

Жизнь богата различными примерами, когда землевладелец попадает в сложную ситуацию независимо от степени своей ответственности. Для таких ситуаций предусмотрены варианты возможного оказания поддержки от государства, в том числе – и посредством снижения кадастровой стоимости земель в результате их переоценки. Хотите узнать больше где посмотреть кадастровую стоимость земельного участка или как произвести изменение кадастровой стоимости земельного участка? Жмите на выделенные фразы.

Стоимость оценки

Услуга оценки земельного участка очень востребована на рынке. Цена на услугу зависит от региона оценки (в крупных городах, вроде Москвы, стоимость будет выше, чем на периферии страны), размеров участка и материальных затрат на проведение оценки. Сразу после подписания договора, специалист может выезжать к объекту оценивания для произведения расчета.

Сколько стоит оценка:

- Для участка площадью до 10 кв. м цена составляет от 4 тыс. руб.

- От 70 кв. м – 9 тыс. руб. и выше.

- До 1 Га – от 20 тыс. руб. плюс каждый следующий гектар добавляет к цене 1 тыс. руб.

- Оценка больших участков (от 5 Га) составляет 30 тыс. руб. и более.

После выполнения оценки специалист выносит экспертное заключение.

Для подтверждения права собственности, владелец должен предъявить свой паспорт и документы на землю. В течение 10 дней с момента подачи заявки, владельцу будет выдан новый документ.

Изменение процедуры определения кадастровой стоимости

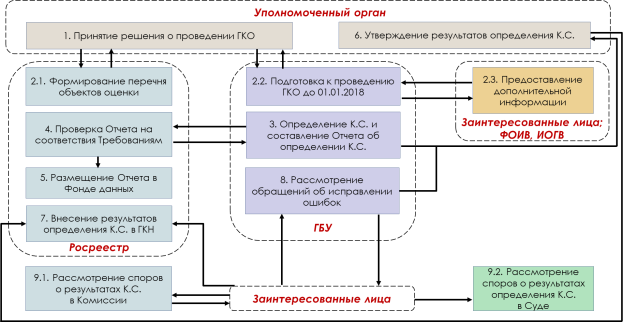

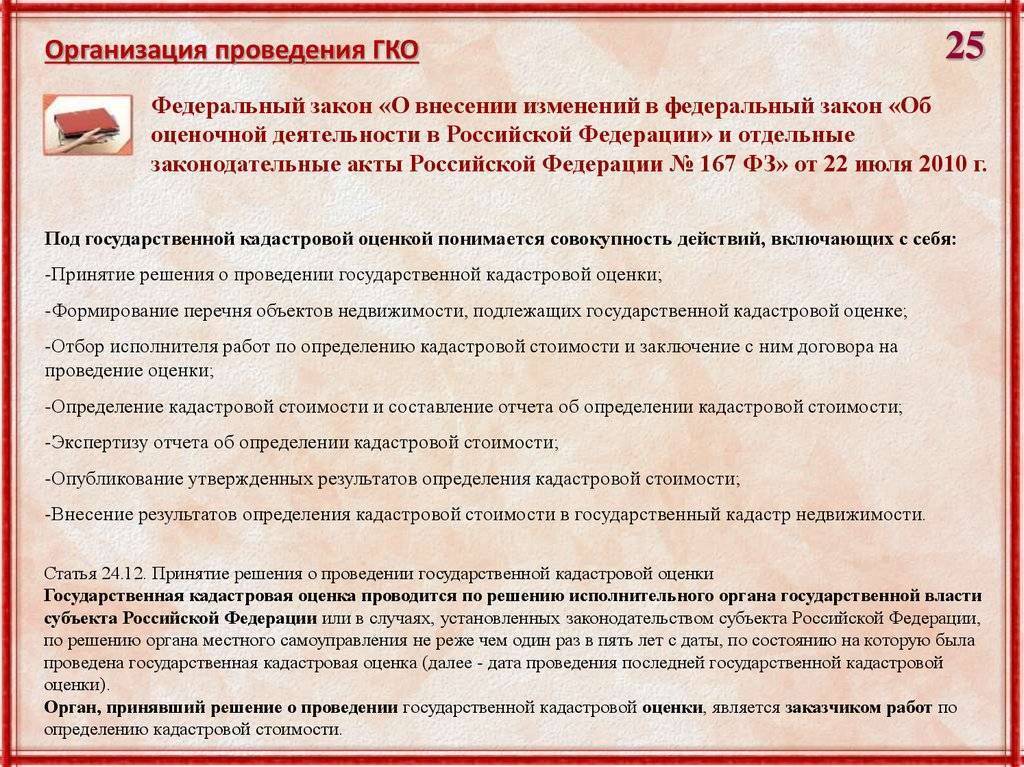

Определение кадастровой стоимости – процедура трудоемкая. На нее уполномоченные организации тратят не меньше полугода. Законодатель выделяет три основных этапа ГКО:

1. Принятие решения о проведении ГКО.

2. Проведение оценки, подготовка отчета (с учетом подачи замечаний на предварительный отчет и согласовательных процедур).

3. Утверждение результатов ГКО.

Текущее законодательство устанавливает, что переоценка должна проводиться не чаще одного раза в три года (в городах федерального значения – не чаще одного раза в два года) и не реже одного раза в пять лет. Новый закон предусматривает иную периодичность проведения ГКО – один раз в четыре года (в городах федерального значения – один раз в два года). Это правило вступит в силу с 1 января 2022 г. в отношении земельных участков и с 1 января 2023 г. в отношении иных объектов недвижимости. Отмена максимальных и минимальных сроков периодичности проведения ГКО призвана уравнять все субъекты, так как в некоторых одинаковых по статусу субъектах оценка проводится чаще, чем в других.

В действующем законодательстве отсутствует ответственность за нарушение сроков проведения ГКО, и в некоторых субъектах они серьезно нарушаются. Так, в Самарской области последняя переоценка объектов капитального строительства была проведена еще в 2013 г. Справится ли новый закон с данной проблемой – покажет время.

Полномочия по определению кадастровой стоимости все так же возложены на специально созданные бюджетные учреждения, подотчетные Росреестру. Но новый закон существенно расширяет полномочия ГБУ как на стадии проведения ГКО, так и при пересмотре кадастровой стоимости.