Удельный показатель кадастровой стоимости земельного участка

Подборка наиболее важных документов по запросу Удельный показатель кадастровой стоимости земельного участка (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Кадастровый учет и регистрация прав:

- Административная ответственность кадастрового инженера

- Аренда обременение

- Виды кадастровых карт

- Внесение изменений в ЕГРН

- Внесение сведений о ранее учтенном земельном участке

- Ещё.

- Земля:

- 15 и более лет

- Административное обследование объектов земельных отношений

- Акт выбора земельного участка

- Акт приема передачи земельного участка по договору дарения

- Амортизация земельных участков

- Ещё.

Судебная практика: Удельный показатель кадастровой стоимости земельного участка

Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2022 год: Статья 394 «Налоговая ставка» главы 31 «Земельный налог» НК РФ(АО «Центр экономических экспертиз «Налоги и финансовое право») Суд пришел к выводу об отсутствии у налогоплательщика права на применение установленного постановлением правительства области фактического удельного показателя кадастровой стоимости земельных участков, предназначенных для сельскохозяйственного производства.

Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 391 «Порядок определения налоговой базы» главы 31 «Земельный налог» НК РФ(АО «Центр экономических экспертиз «Налоги и финансовое право») Как указал суд, признавая позицию налогового органа неправомерной, сведения, внесенные в государственный кадастр недвижимости ранее проверяемого периода о кадастровой стоимости спорного участка, не являются технической ошибкой. Первоначально удельный показатель кадастровой стоимости земельного участка был определен правильно.

В каких случаях кадастровая стоимость земли может быть изменена

Существуют причины, по которым кадастровая цена земли может оказаться завышенной

Процесс оценки является достаточно сложным. В нём присутствует множество различных нюансов. В жизни часто встречаются ситуации, что кадастровая цена завышена или совсем не соизмерима с рыночной ценой земельного участка.

Рассмотрим подробно, с чем может быть связано завышение этого вида стоимости земли:

- Первая причина, это неверное отнесение земли к разрешённому виду использования. То есть для различных видов, стоимость за квадратный метр колеблется достаточно сильно.

- Второй фактор, который влияет на стоимость, это отдельные показатели. К примеру, не учтена транспортная доступность или какие—то особенности участка.

Всегда существует возможность исправить допущенные ошибки. Для этого требуется оспорить такие данные.

Когда результаты установления кадастровой цены затрагивают права и обязанности организаций, оспорить результаты возможно двумя способами:

С привлечением специальной комиссии, которая рассматривает подобные споры

Но важно помнить, этим способом можно оспорить результат только в течение шести месяцев с времени внесения данный в кадастр.

В остальных случаях оспорить результат возможно только через судебную инстанцию

Но, тем не менее, делать это необходимо в следующих ситуациях:

- Когда почва испорчена или наоборот облагорожена и стала лучше. Тогда, скорее всего, потребуется и экспертиза самой почвы.

- В случаях необходимости её изменения: увеличение, приравнивание к рыночной цене или снижение.

- Когда обнаружены неверные сведения в документации. К примеру, неверная дата проведения экспертизы.

- Если разница между рыночной и кадастровой составляет больше тридцати процентов, тоже возникает необходимость вызвать оценщиков для проведения переоценки.

Судебные перипетии, связанные с наличием экономического интереса

Как следует из материалов дела, рассмотренного в Постановлении Президиума ВАС РФ № 13839/13, комиссия на основании отчета о рыночной оценке земли (который, как предписывает закон, прошел экспертизу в СРО) признала кадастровую стоимость участка равной рыночной. В итоге реальная цена участка уменьшилась более чем в четыре раза.

Однако администрация города не согласилась с размером установленной оценщиком рыночной стоимости и инициировала судебный процесс о признании ее недостоверной.

Первая и апелляционная инстанции пришли к выводу, что у администрации города отсутствует охраняемый законом экономический интерес в спорных правоотношениях, поскольку в силу положений ст. 24.19 Закона об оценочной деятельности оспаривать кадастровую стоимость участка государственные или муниципальные органы могут только в том случае, если он находится в собственности соответственно государства или муниципального образования. В данном случае собственником земли является частное лицо (ОАО).

Администрация города же свой экономический интерес обосновывала тем, что земельный налог является региональным налогом. Соответственно, поступления от него идут в муниципальный бюджет. Поэтому результаты определения кадастровой стоимости земельных участков, находящихся на территории муниципального образования и являющихся объектами налогообложения, затрагивают права в сфере экономической деятельности не только правообладателей земельных участков, но и муниципалитетов, поскольку неоправданное снижение кадастровой стоимости неизбежно скажется на пополнении бюджета.

Но, как отметили арбитры, круг участников налоговых правоотношений определен ст. 9 НК РФ, и в их числе исполнительный орган публично-правового образования не поименован. Следовательно, администрация города не может контролировать правильность определения базы по земельному налогу. Кроме того, суды указали, что администрация города не является главным администратором дохода бюджета по земельному налогу. Таким образом, собственного экономического интереса в этом деле администрация города не имеет (см. Постановление Третьего арбитражного апелляционного суда от 22.02.2013 № 03АП-6256/12, Решение Арбитражного суда Красноярского края от 03.12.2012 по делу № А33-11257/2012).

ФАС ВСО в Постановлении от 05.06.2013 № А33-11257/2012, напротив, признал наличие у администрации города собственного экономического интереса и привел при этом такие аргументы.

Формально исполнительные органы власти действительно не поименованы в ст. 24.19 Закона об оценочной деятельности в качестве субъектов, имеющих право обжаловать решения комиссий. Вместе с тем указанная норма не содержит каких-либо ограничений на возможность обжалования решения комиссии только определенными законом лицами.

О наличии экономического интереса у администрации города, по мнению ФАС ВСО, свидетельствуют следующие обстоятельства:

- земельный налог в полном объеме зачисляется в бюджеты городских округов (ст. 61.2 БК РФ);

- органы местного самоуправления самостоятельно организуют бюджетный процесс (ч. 1 ст. 132 Конституции РФ);

- вопросы формирования местного бюджета отнесены к вопросам местного значения (п. 1 ст. 16 Федерального закона от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»);

- администрация города разрабатывает и исполняет городской бюджет (устав города).

В то же время факт признания наличия у администрации в данном вопросе собственного экономического интереса не оказал должного влияния на окончательное решение кассационной инстанции.

ФАС ВСО в итоге пошел по иному пути. Вердикт окружного суда таков: у администрации города отсутствуют правовые основания для оспаривания решения комиссии. Формально все требования закона при вынесении решения комиссией были соблюдены: собственник участка представил комиссии отчет о рыночной оценке земли, который является основанием для пересмотра кадастровой стоимости, и положительное экспертное заключение на него.

Фактически кассационная инстанция признала отчет оценщика достоверным априори. При этом арбитры не рассмотрели его по существу и не оценили обоснованность установленной им рыночной оценки стоимости земли. То есть, по версии арбитров, единственным и достаточным подтверждением реальности рыночной цены является положительное экспертное заключение СРО.

Понятие и функции кадастровой стоимости земельного участка

Кадастровая стоимость земельного участка — это эквивалент его рыночной цены, который используется для налогообложения, формирования суммы арендных платежей, сделок по купле-продажи земли.

Для того, чтобы рассчитать кадастровую надо знать ее специфику функций. Государство классифицирует все земли согласно классификатору видов разрешенного использования земельных участков.

Факторами, влияющими на кадастровую стоимость земли являются:

- Цель использования

- Наличие инфраструктуры

- Специфические, локальные факторы

- Площадь земельного участка

Что такое кадастровая стоимость земельного участка и как ее правильно рассчитать?

Случаи завышения кадастровой стоимости участков

Следует

понимать

, оспаривать

результаты

кадастровой

оценки

нужно

в

любом

случае

. Это

будет

существенной

экономией

денежных

средств

, прежде

всего

, владельца

недвижимости

.

В

жизни

присутствует

несколько

распространённых

случаев

завышения

этого

показателя

:

- Применение

большого

удельного

показателя

для

определённого

вида

дозволенного

применения

. - Неправильное

определение

вида

разрешенного

использования

территории

, что

и

приводит

к

повышению

удельного

показателя

. - Показатель

кадастровой

стоимости

территории

земли

больше

рыночной

цены

. Обычно

наоборот

рыночная

стоимость

выше

. - Когда

она

утверждена

после

22

июля

2010

г

. и

явно

завышена

.

Из

статьи

стало

понятно

, как

самому

рассчитать

стоимость

земельного

участка

. Это

можно

сделать

по

формуле

или

с

помощью

интернета

.

Кроме

того

имеется

возможность

запросить

готовые

данные

в

специальной

кадастровой

Обсуждение: есть 1 комментарий

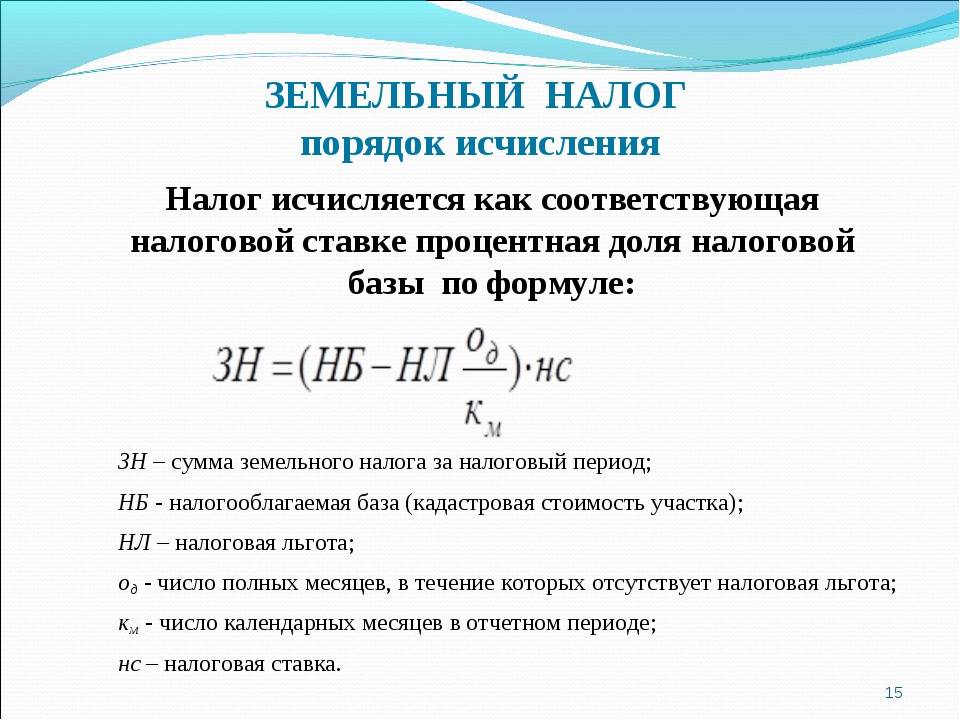

Расчет налога на землю может понадобиться как физическим, так и юридическим лицам. Причем для каждой группы людей способ расчета свой. Итак, для того, чтобы правильно вычислить, сколько именно нужно заплатить за земельный налог, прочитайте нашу статью, и вы поймете, как это сделать.

Однако существуют объекты, которые невозможно признать налогооблагаемыми. Это:

- Земли, которые были ранее изъяты из оборота Правительством РФ;

- Земли, которые заняты различными заповедниками, объектами культурного наследия и так далее;

- Земли, которые входят в состав лесного фонда;

- Земли, которые заняты водными объектами и входят в состав водного фонда;

- Земли, которые относятся к общему имуществу дома, состоящего из множества квартир.

Если говорить о налоговой базе, то она определяется прежде всего в качестве

кадастров

ой стоимости

земли

. При этом сама кадастровая стоимость должна быть определена в соответствии с законодательством РФ.

Организации, которые оплачивают земельный налог, вычисляют налоговую базу сами в соответствии со сведениями государственного кадастра о каждом участке земли, который принадлежит им на основании постоянного пользования или на праве собственности.

Стоит понимать, что для тех земель, которые находятся в общей долевой собственности, налоговая база определяется для каждого налогоплательщика по-отдельности. А вот если речь идет об общей совместной собственности, то тут налоговая база определяется в равных долях.

Размер налоговой базы будет напрямую завесить от размера собственности

.

Разрешение спорных вопросов

Далеко не всегда внесенные в Реестр данные отличаются исключительной точностью. Соответственно, фискальные обязательства, которыми облагаются владельцы земли, необоснованно увеличиваются. В этом случае хозяева земельных наделов организовывают повторное проведение процедуры оценки (переоценку) своих участков, естественно, за свой счет. Цель таких мероприятий – внесение корректных данных в Кадастр с соблюдением необходимых административных и судебных формальностей.

В своих претензиях землевладельцы ссылаются на такие законодательные акты:

- Земельный кодекс РФ (статья 66).

- Правила проведения государственной кадастровой оценки земель (утв. постановлением Правительства РФ от 08.04.2000 № 316).

- Методические указания по государственной кадастровой оценке земель населенных пунктов (утв. приказом Минэкономразвития России от 15.02.2007 № 39).

Целевое назначение земли и особенности ее оценки

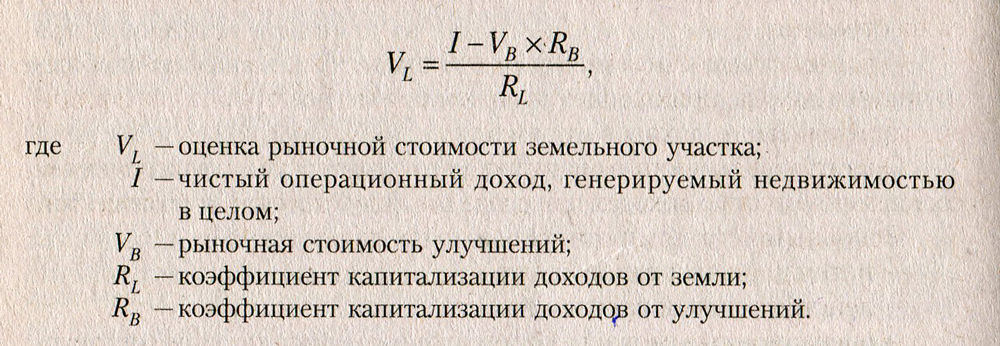

ФСО № 1, утв. Приказом Минэка № 297 от 20.10.2015, в качестве актуальных методик оценки признает три подхода:

- сравнительный – основывается на сопоставлении стоимости аналогичных объектов;

- доходный – предполагает расчет потенциального коммерческого дохода от использования земель, что выступает главным ценообразующим фактором;

- затратный – использует в качестве основного ценообразующего фактора расходы, необходимые для создания, воспроизведения или замещения конкретного участка.

Поскольку эти подходы не применяются произвольно, стоит объяснить, откуда берется каждый из них. Как правило, выбор подхода зависит от целевого назначения конкретной группы земель:

- Для земель населенных пунктов (глава XV ЗК), в том числе городских, используется комплексный подход, включающий элементы доходной, сравнительной и затратной методик. Информационной базой для них выступают общедоступные данные о проданных и выставленных на продажу земельных участках, ставках арендной платы, расходах на инженерное обустройство и так далее.

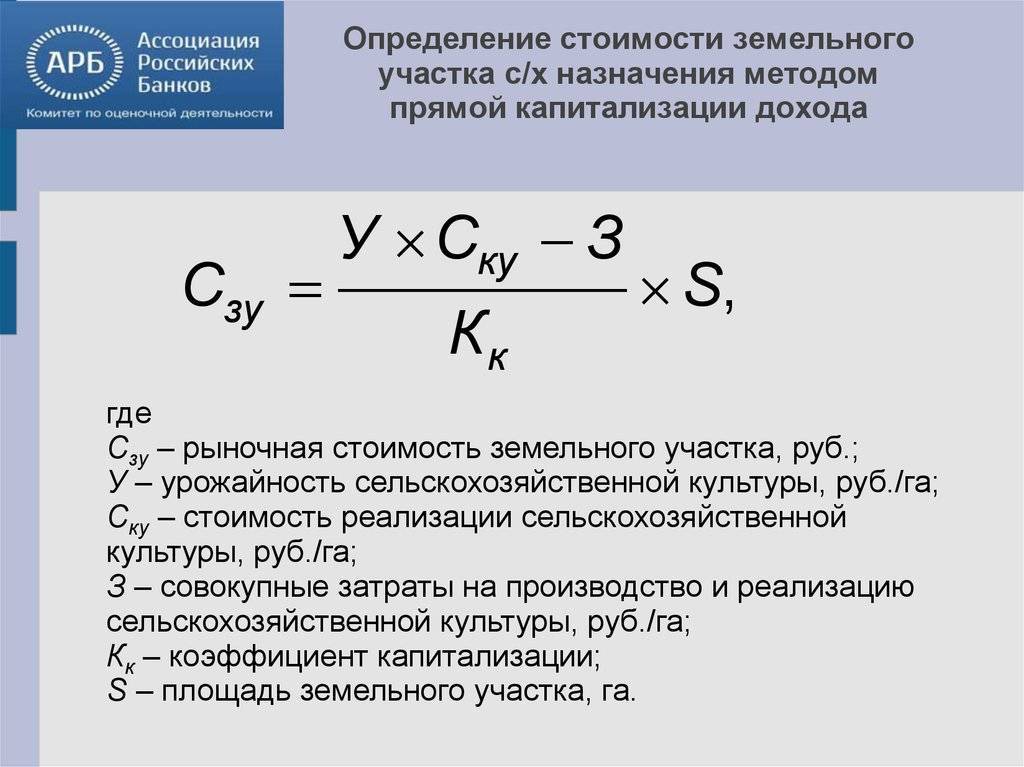

- Кадастровая стоимость земель сельскохозяйственного назначения в 2020 году (глава XIV ЗК) определяется по методике избыточного дохода (доходный подход). Критериями служат не только природные качества и условия, но и цены на сельскохозяйственную продукцию, которая может быть выращена на конкретной территории, объем такой продукции, спрос, уровень оплаты труда и прочие издержки.

- Земли лесного фонда (ст. 101 ЗК) также подлежат внесению в земельный кадастр, так как могут быть переданы в аренду и концессию. При их оценке используется сравнительный или доходный подход. Это же касается и других участков, находящихся за пределами населенных пунктов, в том числе территорий для недропользования, рекреационных земель и так далее.

Порядок расчета земельного налога для юридических лиц

Предприятия рассчитывают налог самостоятельно. В общем случае формула расчета земельного налога для юридических лиц выглядит так:

Н = КС1 × Сн1 × Кв1 + … + КСn × Снn × Квn,

где:

Н — земельный налог за год;

КС1 … КСn — кадастровая стоимость каждого участка;

Сн1 … Снn — налоговая ставка по каждому участку;

Кв1 … Квn — коэффициент владения каждым участком.

Проще и быстрее всего кадастровую стоимость можно выяснить на сайте Госреестра недвижимости. Кроме того, можно обратиться в Госреестр лично и получить официальную выписку о стоимости участка.

Если предприятие владело землей целый год, то коэффициент будет равен 1. В противном случае для его определения следует разделить количество месяцев владения на 12. При этом если право собственности возникло после 15-го числа или утрачено до 15-го числа, то месяц возникновения (утраты) права в расчет не берется.

Налог с участков, расположенных на территории нескольких муниципальных образований, рассчитывается пропорционально доле, приходящейся на каждый муниципалитет.

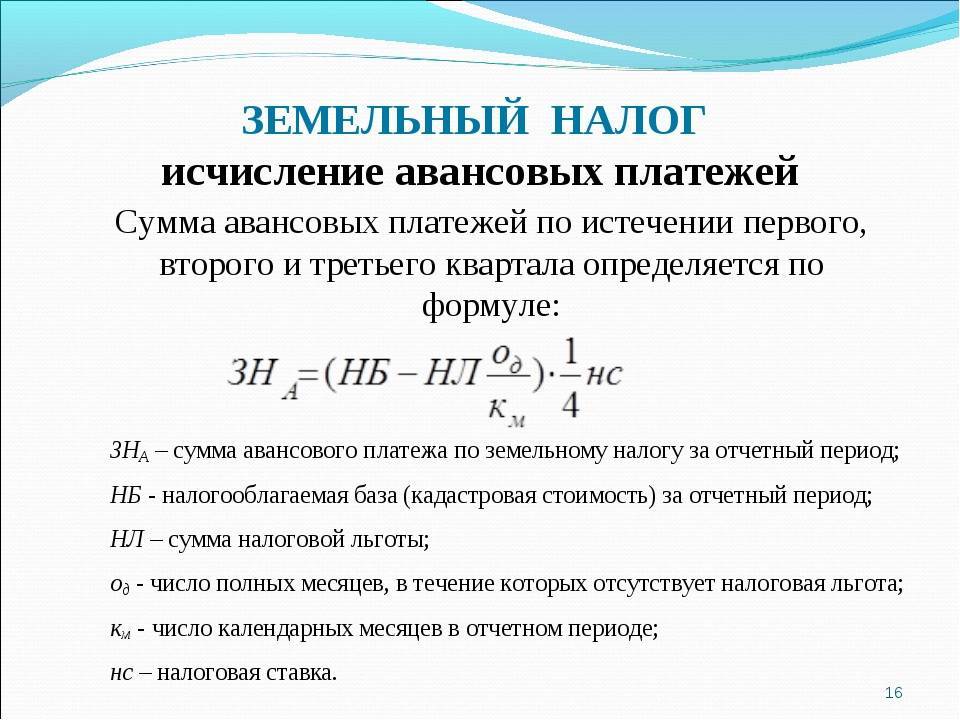

Если местный закон обязывает делать квартальные авансовые платежи, то их размер составляет 1/4 от годовой суммы налога. То есть порядок расчета земельного налога следующий:

Нав = Н × ¼,

где:

Нав — авансовый налог на землю,

Н — налог за год

На сумму уплаченных авансов уменьшается итоговый платеж за год.

Организации, имеющие право на льготы, корректируют приведенную формулу с их учетом. Местное законодательство может предусматривать освобождение от налогообложения некоторых объектов, налоговые вычеты и другие преференции, поэтому выработать единую, подходящую для всех формулу невозможно.

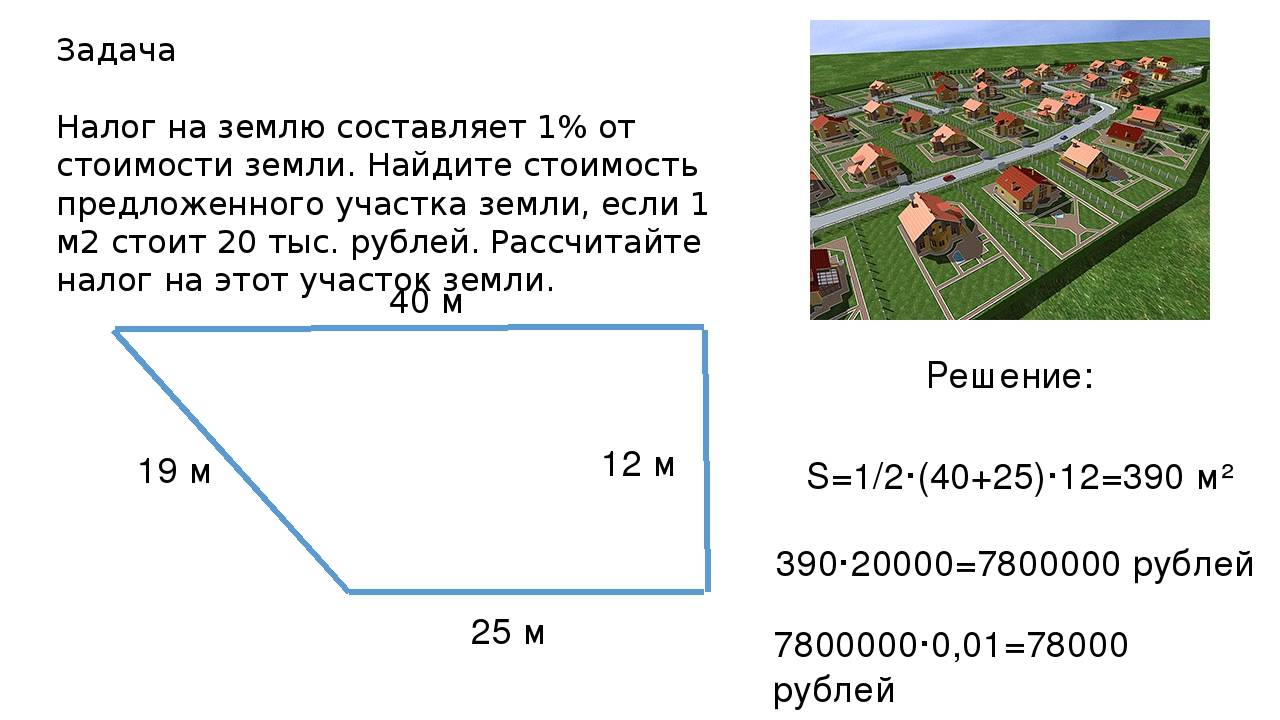

Рассмотрим, как рассчитать налог на земельный участок на примере.

Взаимосвязь кадастровой, нормативной и рыночной стоимости

Нормативная стоимость применяется тогда, когда кадастровая стоимость не определена. Ее расчет необходим в ряде случаев, предусмотренных законодательством: при получении кредитов в банке под залог земли, выкупе государственных и муниципальных земель и т.д. Обычно она определяется на основе 200-кратной ставки налога на землю на 1м2 площади земельного участка, рассчитанного на основе его целевого назначения, с учетом повышающих коэффициентов и без учета налоговых льгот.

Местные органы власти ежегодно устанавливают нормативную цену земли и могут изменять ее в пределах не более 25%. Общая величина нормативной стоимости не должна превышать 75% рыночной цены.

Рыночная стоимость определяется взаимодействием спроса и предложения на рынке земли определенного назначения в конкретном регионе на данный момент времени. Ее величина не должна превышать наиболее вероятную рыночную стоимость покупки аналогичного участка. При изменении конъюнктуры рынка либо целевого назначения участка она может изменяться.

Рыночная стоимость в основном характерна для вторичного рынка, на котором перепродаются участки земли, находящиеся в частной собственности. Для первичного рынка, где происходит выкуп государственных и муниципальных земель в частную собственность, больше применима нормативная стоимость.

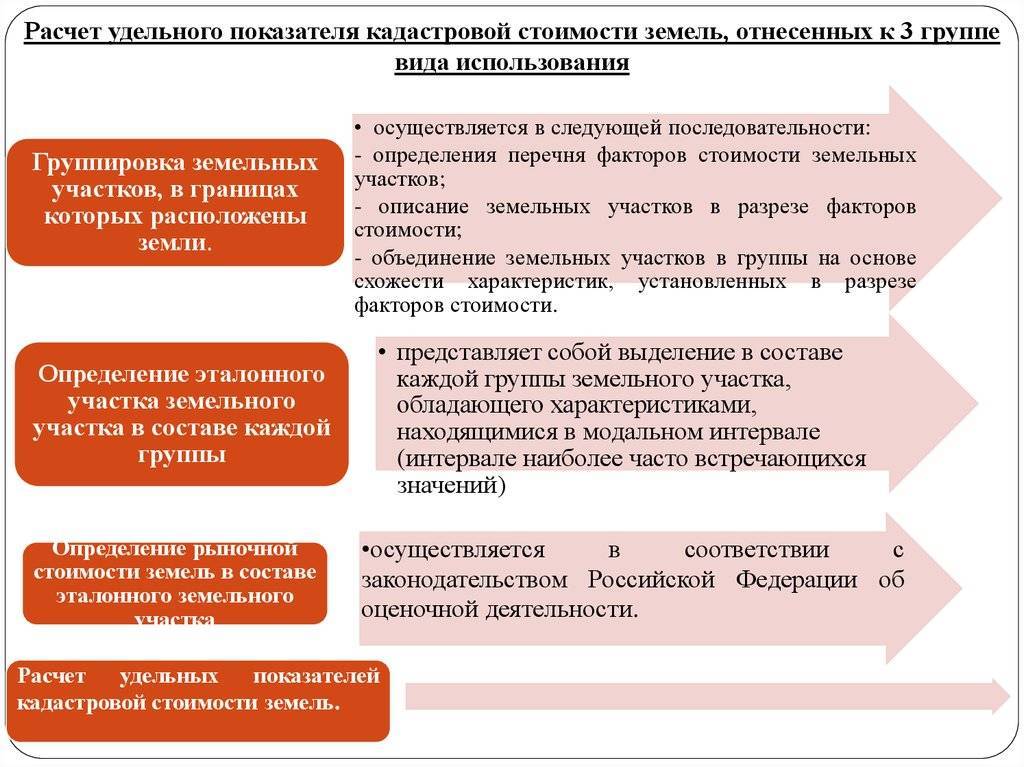

Порядок определения кадастровой стоимости

Определение кадастровой стоимости земель осуществляется в соответствии с Правилами проведения государственной кадастровой оценки земель (от 08.04.2000 г.).

- Территориальный субъект РФ принимает решение о проведении кадастровой оценки участков земли, относящихся к его территории.

- Территориальное управление Росреестра подготавливает список (перечень) земельных участков, которые подлежат обязательной кадастровой оценке. Согласно действующему законодательству все земельные участки, включенные в состав земель населенных пунктов, подразделяются на 17 видов разрешенного использования. В каждом населенном пункте они разделены на административно-территориальные единицы, в составе каждой их которых выделены соответствующие кадастровые кварталы.

- В списке земельных участков отражаются такие характеристики по каждому участку: его площадь, место расположения, наличие, характер и назначение строений, если они есть.

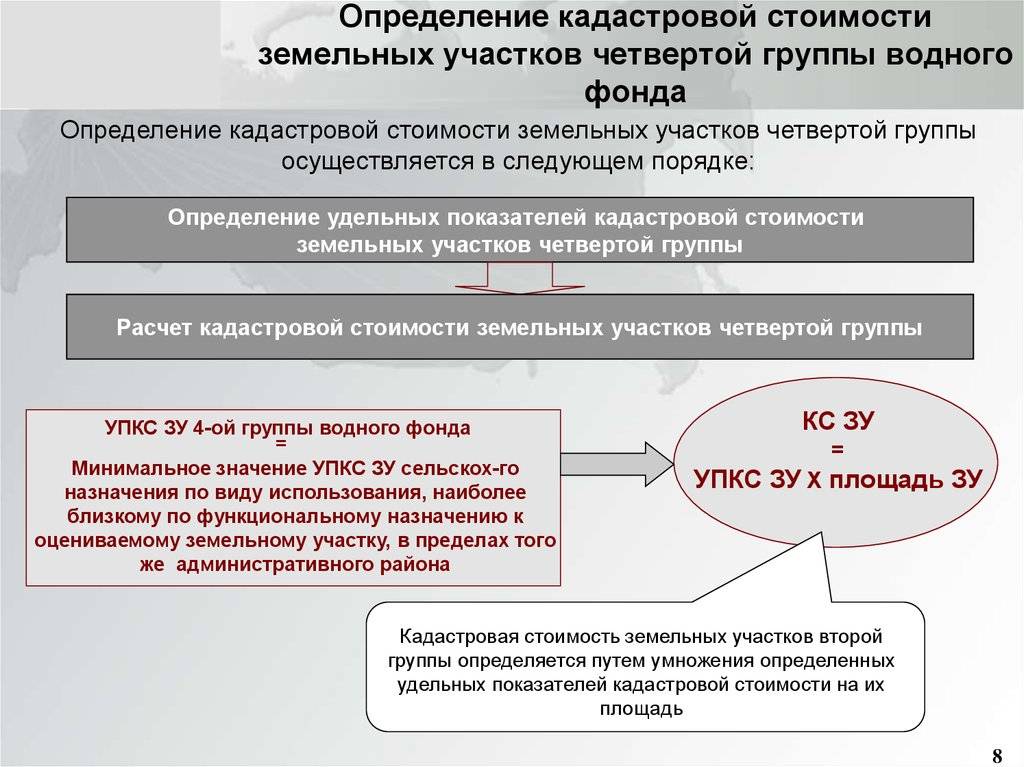

- Росреестр задействует оценочную организацию, которая рассчитывает удельный показатель кадастровой стоимости по каждому кадастровому кварталу и каждому виду разрешенного использования. Этот показатель рассчитывается на основе средней рыночной стоимости либо нормативной стоимости 1 м2 земельного участка в том или ином квартале для определенного вида разрешенного использования.

- Для утверждения результатов кадастровой оценки составляется соответствующий нормативный акт территориального субъекта РФ.

- После утверждения результатов они заносятся в систему кадастрового учета территориального управления Росреестра.

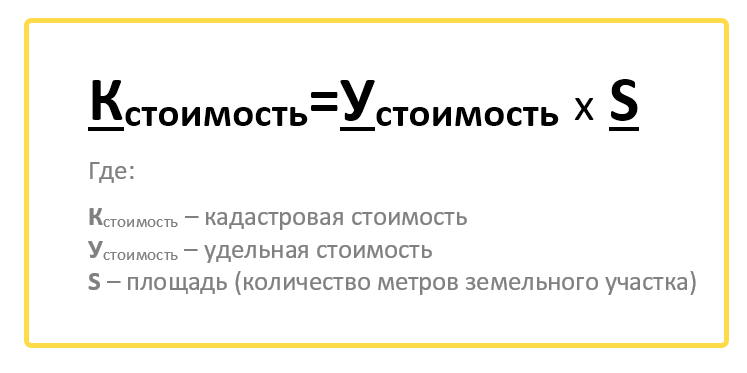

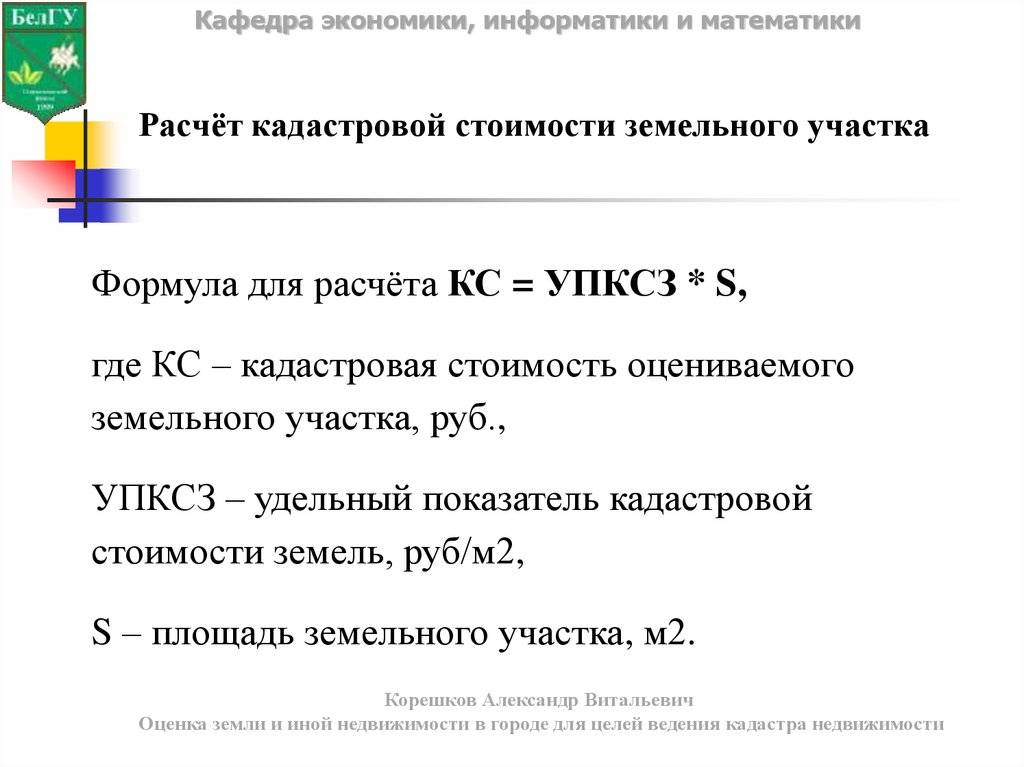

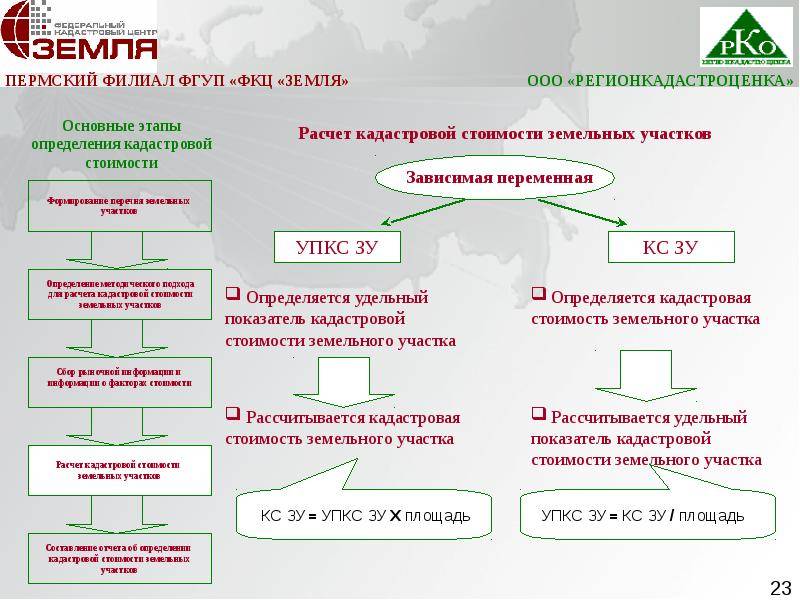

Расчет кадастровой стоимости

Кадастровая стоимость конкретного участка земли определяется на основе удельного показателя кадастровой стоимости 1 м2 (удельной кадастровой стоимости земельного участка). Умножив его на площадь данного участка, получаем его кадастровую стоимость. Размер удельного показателя может различаться для каждого кадастрового квартала и того или иного вида разрешенного использования.

В целях упорядочения статистического анализа, а также в качестве ориентира территориальными субъектами РФ устанавливаются средние значения удельных показателей кадастровой стоимости участков земли по каждой категории земель и виду функционального использования по муниципальным районам или округам. Аналогично могут устанавливаться и минимальные значения удельных показателей кадастровой стоимости для земель промышленности и иного специального назначения, ниже которых она не может быть установлена. Они определяются на основе методики расчета средневзвешенных показателей по каждому району (округу) и категории земель.

Где и как узнать кадастровую стоимость земельного участка?

Получить данную информацию можно в территориальном отделении Росреестра. Запрос обязательно должен содержать кадастровый номер земельного участка. Он формируется из номера кадастрового округа, региона, квартала и конкретного участка.

На основании запроса специалисты могут предоставить всю имеющуюся информацию о нем, в том числе и расчеты платежей.

Узнать кадастровую стоимость сейчас можно и не выходя из дома — при помощи интерактивной кадастровой карты, находящейся на официальном сайте Росреестра, введя в соответствующее поле кадастровый номер участка.